CS3Dが4月に採択か?欧州輸出の中小企業はCSRD対応が必要

(文責:坂野 佑馬)

弊社NEWS(2024年2月6日公開)ではEUで展開されているコーポレート・サステナビリティ・デューデリジェンス指令(CS3D;Corporate Sustainability Due Diligence Directive)及び企業サステナビリティ報告指令(CSRD;Corporate Sustainability Reporting Directive)に関しての情報を提供させていただいた※1。此度、2024年3月15日付でCS3D法案の修正案がEU議会にて承認を受け、3月19日に欧州議会法務委員会(JURI)により採択を受けた※2。

2024年1月末に提出されたCS3D最終法案は2月のEU 理事会においてドイツやイタリア等の諸国が採択に反対したため、義務化対象範囲を大幅に縮小した内容に修正され、此度の承認に至っている。現在、欧州議会による採択を待つ状況にあるが、2024年6月の欧州議会選挙前に採択される可能性が高く、4月の欧州議会で採択される見通しとなっている。

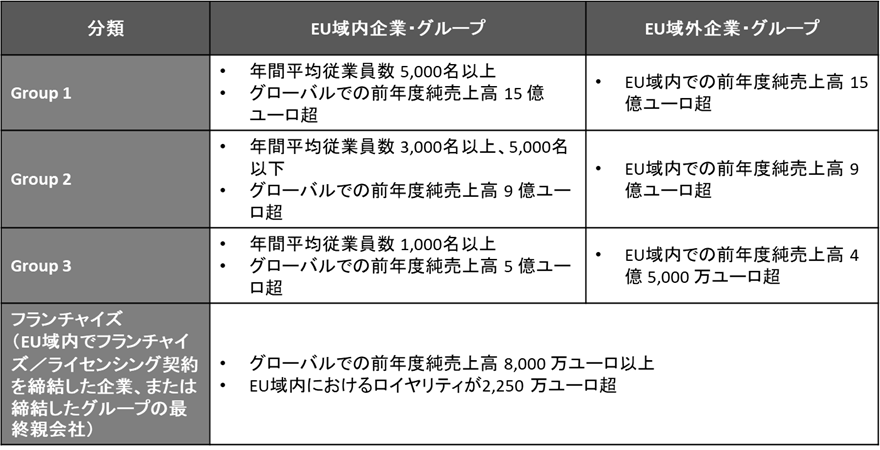

さて、改めてCS3Dの概要をお伝えしておく。CS3D は、企業に対して、バリューチェーンでの人権・環境に関するデューデリジェンス(自社の事業活動における実際の及び潜在的な負の影響の特定、防止、軽減、救済を含む一連の取組)の実施・取組についての開示を義務化するものである。2024年1月の最終法案の段階では、義務化対象の範囲をかなり広範に設定したものとなっていた。今回のCS3D 修正案においては、義務化対象となる企業の規模を規定する基準がより限定的になった。環境への悪影響の懸念が大きいとされる業種(繊維・皮革製品の製造、農業、林業、食品・飲料の製造、鉱物資源(化石燃料を含む)の採掘、金属製品の製造、建設などを含む)に関しては、中小企業もデューデリジェンスの対象としていたとことを一切削除したものとなった。表1にCS3D修正案におけるデューデリジェンスの義務化対象基準を示す。

表1. CS3Dの義務化対象基準

出所:CS3D修正案からBCJ作成

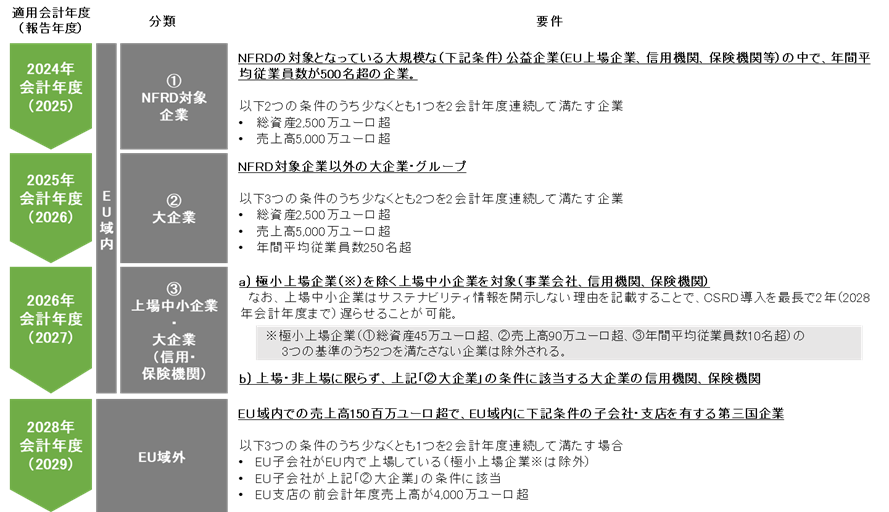

他方、CSRDに関しても、2023年10月17日にCSRDの修正案が採択されたことによって、当初の義務化対象範囲よりも限定的なものとなった。表2にて、修正後のサステナビリティ情報開示の義務化対象基準及び義務化適用年度を示す。対象企業の基準が変更になっていることにも注意頂きたい。既に欧州の対象企業のサプライチェーンに属している日本企業へはESRSに準じた質問が欧州企業から届いているかもしれない。また、2028年からはEU域外企業の報告も必要となることから、日本のグローバル企業は対象となることから準備が必要だ。

表2. CSRDの義務化対象企業と適用スケジュール

出所:企業の持続可能性報告に関する規則 (EU) 「DIRECTIVE (EU) 2022/2464」※3及びEU議会が2023年10月17日に採択したCSRD対象企業の基準値改定に関する法案「COMMISSION DELEGATED DIRECTIVE (EU) 2023/2775 of 17 October 2023 ※4、加えてREGULATION (EU) No 575/2013※5よりBCJ作成。

CS3D法案及びCSRD共に、修正案にて弱腰な取り決めとなってしまってはいるが、依然として世界に先んじた野心的な展開であると言えよう。また、当初の計画にあった義務化対象への対象範囲拡大は将来的な可能性として大いにあり得ると考える。つまり、中小企業も各種のサステナビリティ情報開示及び人権・環境に関するデューデリジェンスが求められることになるであろう。

日本国内においては、サステナビリティ基準審議会(SSBJ)から2024年3月29日付で、国際サステナビリティ基準審議会(ISSB)のサステナビリティ情報開示基準を参考としたサステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」、サステナビリティ開示テーマ別基準第1号「一般開示基準」、サステナビリティ開示テーマ別基準第2号「気候関連開示基準」の公開草案がそれぞれ発表された※6。SSBJは新基準案について2023年7月31日までパブリックコメントが募集し、2025年3月末までに確定基準の公表を目指している。

また、同新基準による情報開示の義務化に関しては、金融庁の審議会にて検討がなされ、2027年3月期の有価証券報告書にてプライム市場上場企業の中でも時価総額が3兆円を超える企業(69社)が情報開示を求められることとなる※7。続いて、2028年3月期の有価証券報告書ではプライム市場上場企業の中で時価総額1兆円以上の企業(延べ173社)に対して義務化していくことを検討している。現状としては、その他プライム市場上場企業に対する情報開示義務化は先行適用した上場企業への適用状況を踏まえて最終判断するとしている。スタンダード市場やグロース市場上場企業への義務化適用に関しては、検討の有無が公表されていないため、当面の間はないものと考えられる。

国内外問わずサステナビリティ情報開示の潮流は加速してきていることが伺える。企業の皆様には複雑ではあるが、将来的に自社の経営にも関係してくるものとして、これらの新基準の展開をベンチマークしておいてもらいたい。弊社としてもその一助となれるよう、継続して情報を発信していく。

引用

※3 https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022L2464

※4 https://eur-lex.europa.eu/eli/dir_del/2023/2775

※5 https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32013R0575

※6 https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

※7 https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240326.html