EUのCS3D&CSRDの影響を受ける日本企業は800社を超えるか

(文責:坂野 佑馬)

昨今、サスティナビリティ情報開示として世界中で様々な基準・規則が発表され、日本国内でもプライム市場上場企業を筆頭に対応を急がねばならない状況にあることは、周知の事実であると言えるだろう。その中でも特に注目を集めている事象として、2023年6月に国際サスティナビリティ基準審議会(ISSB; International Sustainability Standards Board)から発表された「IFRSサスティナビリティ開示基準」や2022年3月に発表された米国証券取引委員会(SEC;Securities and Exchange Commission)の気候関連情報開示規則案、そして欧州委員会(EC)が2023年1月から施行した「企業サスティナビリティ報告指令(CSRD;Corporate Sustainability Reporting Directive)」※1が挙げられる。これら国外の展開を受けて日本国内でもSSBJ(サスティナビリティ基準委員会)によって情報開示に関するルール整備が開始され、グローバルに展開する日本企業の一部で欧米の規制対象に対応する状況となってきている。

さて、EUは2024年1月30日、「コーポレート・サステナビリティ・デューデリジェンス指令(CS3D;Corporate Sustainability Due Diligence Directive)」の最終法案を発表した※2。CS3D は、企業に対して、バリューチェーンでの人権・環境に関するデューデリジェンス(自社の事業活動における実際の及び潜在的な負の影響の特定、防止、軽減、救済を含む一連の取組。以下、DD)の実施・取組についての開示を義務化するものである。

また、「超大手」及び「大手」に分類される(下記適応要件を参照)企業はパリ協定に基づいた「1.5 度目標」を達成するための気候変動対応計画の策定・実行も義務化される。気候変動が主要なリスクとして認識されている場合、企業は排出削減目標も計画に含めなければならず、その計画は会社の取締役の変動報酬(存在する場合)に連動させる必要がある。

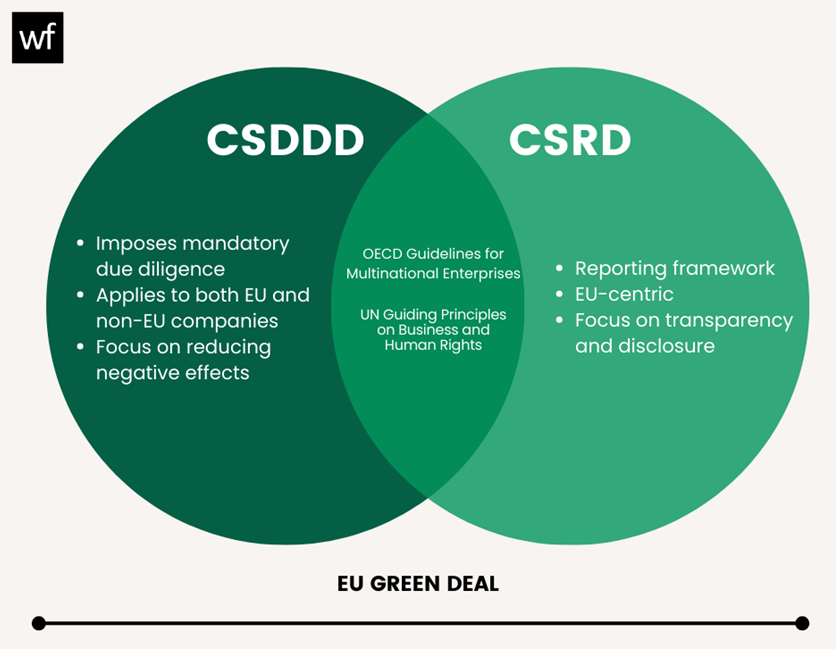

CS3DとCSRDの目的は共通して「サプライチェーン全体を通した企業の透明性を確保すること」である。CS3DとCSRDはいずれも、国際的なDDの枠組みとして、「OECD多国籍企業行動指針」※3と 国連の「ビジネスと人権に関する指導原則」※4に大きく基づいている。(図1)

図1. CS3DとCSRDの共通領域

出所:worldfabor「CSDDD vs. CSRD: what’s the difference?」より引用

CSRDでは、EUサスティナビリティ開示基準(ESRS)※5という、開示基準を設けており、企業はESRSの基準に沿った情報開示が義務化されている。その要求事項の一部であるESRS1(全般的要求事項)ではバリューチェーン全体を通してのDDを重要視しているが、明確なガイダンスが欠けている。そこでCS3Dでは、DDにおける要求事項を満たすためのアプローチと方法論を補完し、企業が悪影響を特定する際の指針とする。同様に、CSRDは、両規制の対象となる企業のDD義務の報告面をカバーすることで、CS3Dを補完している。

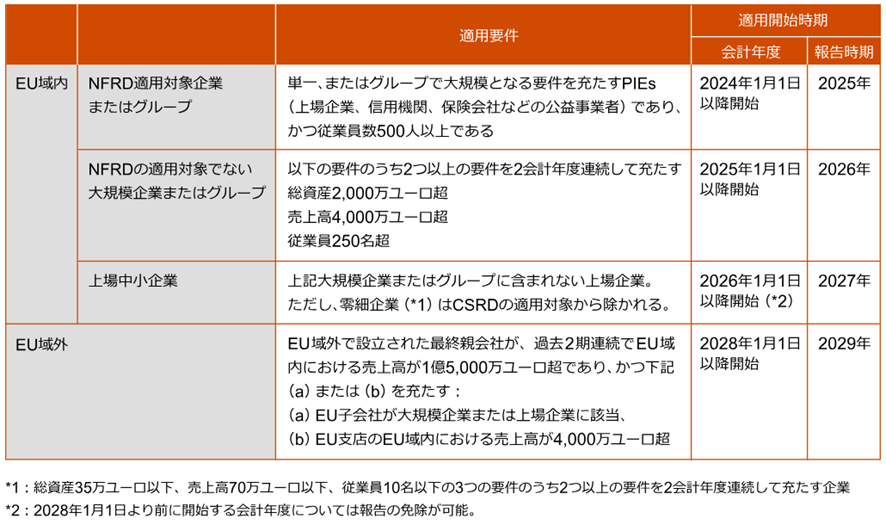

図2にCS3D(案)及び図3にCSRDの適応要件及び適用開始時期を以下に整理しておく。

図2. CS3D(案)の適用対象企業及び適用開始時期

| 適用要件 | 適用 開始時期 | |

| EU域内 | 「超大手」:CS3D発効3年前の最終会計年度において以下の要件を満たす企業及びグループの最終親会社 ・従業員数が1,000人以上 ・全世界での売上高3億ユーロ超 | 2027年 |

| 「大手」:以下の要件を満たす企業及びグループの最終親会社 ・従業員数が500人以上、1,000人以下 ・全世界での売上高1億5,000万ユーロ以上、3億ユーロ以下 または 「フランチャイズ等」:以下の要件を満たすEU域内でフランチャイズ/ライセンシング契約を締結した企業、または締結したグループの最終親会社 ・ロイヤルティが750万ユーロ超 ・全世界での売上高4,000万ユーロ超 | 2028年 | |

| 「悪影響の懸念が大きいとされる業種」:上記企業の要件を満たさない企業の中で以下の要件を満たす企業 ・従業員数が250人以上 ・全世界での売上高が4,000万ユーロ超 ・繊維・皮革製品の製造、農業、林業、食品・飲料の製造、鉱物資源(化石燃料を含む)の採掘、金属製品の製造、建設などを含む「悪影響の懸念が大きいとされる業種」において2,000万ユーロ超の売上を計上 | 2029年 | |

| EU域外 | 「超大手」:CS3D発効3年前の最終会計年度において以下の要件を満たす企業及びグループの最終親会社 ・EU域内での売上高1億5,000万ユーロ超 | 2027年 |

| 「大手」:上記企業の要件を満たさない企業の中で直近の会計年度において以下の要件を満たす企業及びグループの最終親会社 ・EU域内での売上高1億5,000万ユーロ超 または 「フランチャイズ等」:以下の要件を満たすEU域内でフランチャイズ/ライセンシング契約を締結した企業、または締結したグループの最終親会社 ・EU域内においてロイヤルティが750万ユーロ超 ・全世界での売上高4,000万ユーロ超 | 2028年 | |

| 「悪影響の懸念が大きいとされる業種」:上記企業の要件を満たさない企業の中で以下の要件を満たす企業 ・EU域内での売上高が4,000万ユーロ超 ・繊維・皮革製品の製造、農業、林業、食品・飲料の製造、鉱物資源(化石燃料を含む)の採掘、金属製品の製造、建設などを含む「悪影響の懸念が大きいとされる業種」において2,000万ユーロ超の売上を計上 | 2029年 |

出所:BakerMckenzie「European Union: The new Corporate Sustainability Due Diligence Directive has been provisionally agreed, what does this mean for companies?」を参考にBCJ作成

図3. CSRDの適用対象企業及び適用開始時期

出所:PwC「CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)とは」より引用

CSRDでは、EU域内の企業として約50,000社が対象となる。また、ウォール・ストリート・ジャーナルによると、CSRD適用対象となるEU域外企業が10,400社あり、そのうち約8%(800社程度)が日本企業であるとされている。※6上記のCS3D(案)及びCSRDの対象企業の適用要件を見比べると分かるように、CS3Dの方がEU域内・域外問わずより多くの企業を対象としている。従い、CSRDの対象となる約800社以上の日本企業がCS3Dに則ったDDを義務付けられることとなると推察する。最短で2027年(予定)には適応が要求されることとなるため、適応要件に該当する企業には迅速な対応が望まれる。弊社としてもCS3D及びCSRDの情報は継続的に調査し、読者の皆様に提供していきたい。

引用

※3 https://mneguidelines.oecd.org/mneguidelines/

※4 chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.ohchr.org/sites/default/files/documents/publications/guidingprinciplesbusinesshr_en.pdf