HVO等のドロップイン燃料はCBAMも需要拡大の一因に

(文責:坂野 佑馬)

弊社NEWSでは度々、EUにおけるカーボンリーケージ(GHGの排出規制が厳しい国の企業が、規制の緩やかな国へ生産拠点や投資先を移転し、結果的に世界全体の排出量が増加する事態のこと。)抑制のための施策である炭素国境調整メカニズム規則(CBAM;Carbon Border Adjustment Measure)※1について情報発信をさせていただいている。本稿では、EU-ETSを補完する施策であるCBAMがバイオ燃料市場にどのような影響を与えうるのかについてお伝えしたい。

まず、本題に入る前にCBAMの概略について簡単にお伝えする。

前述の通り、CBAMとはEU-ETSの強化に伴うカーボンリーケージ抑制のための施策であるが、CBAMが導入されたことで、対象製品(鉄、鉄鋼、アルミニウム、セメント、肥料、水素、電力等)をEUに輸入する事業者は、製品の製造過程で排出されるGHGの排出量を四半期ごとに提出することが義務付けられることとなった。緩和措置として、移行期間(2023年10月1日~2025年12月31日)を設けられ、本格実施(2026年1月1日)迄の移行期間中は報告義務のみが課され、EU-ETSの炭素価格と同等の支払いが義務付けられるのは、本格適用が開始される2026年1月1日以降となる。

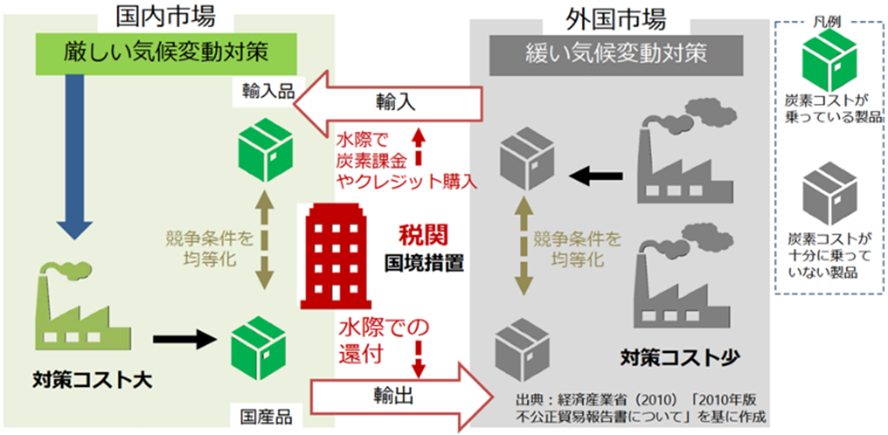

図1. CBAMの概要図

出所:一般財団法人日本エネルギー経済研究所の公表資料より引用

CBAMでは、対象となる製品カテゴリーに加えて、製品の生産に必要な中間材の製造プロセスも排出量算定の対象としている。つまり、CBAM対象製品の最終製造段階のGHG排出量だけでなく、バリューチェーン上流の中間製造段階の排出量も算定・報告の対象になり、ライフサイクル全体の排出量の算定が必要となることを意味している。その際、鉄・鉄鋼、アルミニウム、水素は直接排出量(direct emissions)のみを、セメント、電気、肥料は直接排出量と間接排出量 (indirect emissions)を算定するように規定されている。 ちなみに、直接排出量は「製品の製造プロセスに由来する排出量であり、当該プロセスで必要となる温冷熱の生成に係る 排出量(生成場所によらず)も含む」と定義され、温冷熱を外部調達した際の排出量も含まれることになる。一方、間接排出量は「製品の製造プロセスにおいて消費した電力の発電に由来する排出量 (発電場所によらず)」と定義されている。 ここでは、GHGプロトコルのScope1・2の考え方とは異なっていることには注意してもらいたい。

さて、本稿の主題となるCBAMがバイオ燃料市場に与える影響に関して説明をしていく。

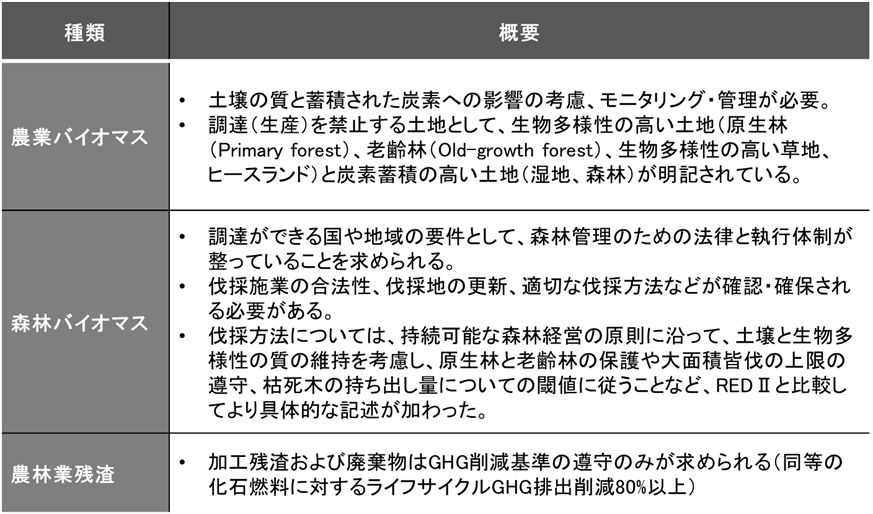

CBAMにおけるカーボンプライシングの仕組みはEU-ETSに基づいているが、バイオ燃料の取扱いに関しても共通している。欧州委員会が発行しているEU域外事業者向けのCBAMガイドライン「GUIDANCE DOCUMENT ON CBAM IMPLEMENTATION FOR INSTALLATION OPERATORS OUTSIDE THE EU」※2の中にもその旨が明記されている(6.5.4. Treatment of biomass emissions を参照)。同ガイドラインの中では、CBAMにおけるバイオ燃料の取扱いは、再生可能エネルギー指令(REDⅡ)に規定される「持続可能性基準」及び「GHG削減基準」に準拠するバイオ燃料の燃焼に由来するGHG排出量を「ゼロ」として扱うことが認められるとしている。ただ、現状としてREDⅡは改正されREDⅢ※3が発表されている為、基本的にREDⅢにおける基準を参考にするべきであると考えられる。REDⅢにおいて定義されている「持続可能性基準」を表1に整理した。また、「GHG削減基準」に関しては、同等の化石燃料に対するライフサイクルGHG排出削減80%以上が求められている。

表1. REDⅢに定義される「持続可能性基準」の概要

出所:REDⅢ原文をBCJ和訳

現状としては、前述の通りCBAMにおいて求められているGHG排出量算定の対象範囲は、製品の製造プロセスにおける「直接排出量」及び「間接排出量」とされており、GHGプロトコルで言うところのScope3 に該当する排出量に関してはカウントしないものとされている。しかし、欧州委員会の方針として、2030年までに輸送部門におけるGHG排出量データもCBAMの対象とし、将来的にはScope3 全体に拡大していくと発表している。

EU-ETSにおける炭素価格が上昇することに対し、CBAMによる課徴金の支払い額を引き下げたいと考える事業者は、バイオ燃料の利用を検討する意識が醸成されると推察できる。CBAM対象製品の製造企業は、工場の製造ラインでのバイオ燃料利用に加え将来的には輸送トラックや船舶でのバイオ燃料利用がCBAM、EU-ETSに紐づくこととなり、バイオ燃料の価値が増していく。EU-ETSにおける炭素価格の動向は注視していく必要がある。

弊社NEWSでも度々取り上げているHVO(Hydrotreated vegetable oil)に関しても、現在でこそ製造コストが嵩む為、化石燃料に対してコスト優位性はないが、CBAMによるEU-ETS炭素基準に基づいたカーボンプライシングによって競争力が増大していくことになるだろう。

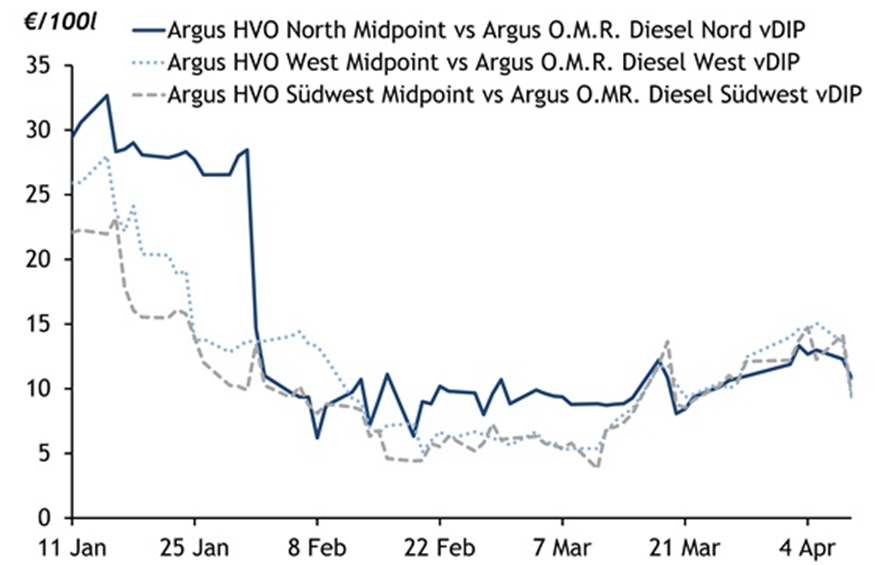

2024年4月4日公表のNEWS「ドロップイン燃料のHVOが4月からドイツ全土で販売」でも紹介させていただいているが、ドイツ国内においては既にHVO100(HVO100%)がガソリンスタンドでの可能となった。図2はイギリスの調査会社であるArgus Media社が公表するデータであるが、ドイツ国内におけるHVOを化石燃料ディーゼルの価格差は、2024年4月現在では100 Lあたり約10 ユーロ程度を推移していることが分かる。つまり、1 Lあたり約10 セント(約16円、2024年4月時点)の価格差で販売されているということである。

図2. ドイツ国内でのHVOと化石燃料ディーゼルの価格差の推移

出所:Argus Media「HVO in Germany: Blooming despite the challenges?」※4より引用

HVOは、工場のディーゼルボイラー、コージェネレーション、船舶燃料などディーゼル燃料の代替として、しかもエンジンの改造は必要無いことからドロップイン燃料として注目されている。また、CO2削減量は既存の化石由来のディーゼル燃料と比較した場合、約90%削減できると言われている。更には、第1世代のバイオ燃料であるFAME(Fatty Acid Methyl Ester)よりもセタン価が高いことからノッキングが少なく、曇点が‐25℃と寒冷地域に適しており、NOx値もFAMEよりも低いなど利点が多い。HVOは既にEU域内ではドイツを筆頭に普及しつつあるが、CBAMの展開によって日本を含むEU域外の国々で需要が拡大すると予測される。

引用

※1 https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

※2 chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://taxation-customs.ec.europa.eu/system/files/2023-11/CBAM%20Guidance_non-EU%20231121%20for%20web_0.pdf