コージェネレーションは水素専焼(100%)エンジンの開発に移行へ

~企業サイドでは設備投資の判断が難しい~

(文責;青野 雅和)

EUでは2035年以降の新車登録を、いわゆるゼロエミッション車に限定する方針を示しており、今年の2月14日に欧州議会で2035年までに内燃エンジン車の新車販売を禁止する法案が可決されたが、ドイツ、イタリア、ポルトガル、チェコ、ポーランドが反対に同調した。燃料としてe-fuelが内燃機関でそのまま利用できることから、既存のガソリンやディーゼルをエンジンで駆動する自動車でも一部の改造で利用が可能となるわけである。こうしたゼロエミッション及びグリーンな燃料を利用する動きは、飛行機や船舶でも見直される方向に向かっているといえよう。

さて、産業向けのコージェネレーションは天然ガスの利用が主流となっているが、筆者が2000年当時燃料電池に移行していくとみていた。当時はリン酸形や溶融炭酸塩(MCFC)が主流であり、当時次世代として注目されたMCFCは世界での普及もあり、100万円/kWまでコストが低下している。一方、燃料電池の主流になりつつある固体高分子形(PEFC)や固体酸化物形は某メーカーで、560万円/kW (PEFC)、200万円/kW(SOFC)と高価格であり、投資対効果を重視する工場での導入はさほど進んでいないのではないであろうか。

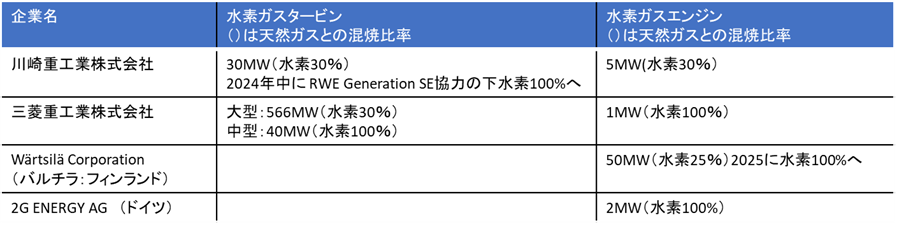

こうした状況下、日本では川崎重工業株式会社が神戸で進めている1MWの水素天然ガス混焼のタービンコジェネレーションが内閣府の戦略的イノベーションプログラム(SIP)にて2014年頃より研究が推進されてきた。同社はドイツのRWE Generation SE協力の下水素100%の専焼を2024年に目指すと公表するⅰ など、100%の水素専焼を目指すなど期待できる動きも出てきている。前述の自動車での技術開発競争も興味深いが、産業用(工場)向けの設備では、燃料電池と水素コジェネの開発競争が展開されている。

ここで、水素コジェネの開発の動きを紹介しよう。ガスタービンとガスエンジンはそれぞれの特徴があるが、ガスタービンは多くの熱需要に対応可能である一方、低負荷での運転やデマンド追従が難しい。エンジンはガスタービンと比較し熱供給が劣るが、車と同様負荷追従しやすい特徴がある。これまで水素発電はガスタービンの開発に注力していたが、今後の開発は水素エンジンに焦点が移行し、双方を選択できるようになると期待している。(下記表参照)

表 水素ガスタービン及び水素エンジンの開発状況

出典:各社ニュースリリースから弊社整理

日本企業の開発も世界をリードして進んでいるが、ライバル企業も開発に力を入れている。ドイツの発電メーカーである2G ENERGY AGは水素100%専焼ガスエンジンを開発(ヤンマーエネルギーシステム株式会社では750Wまでのラインナップで販売)し、トヨタ自動車の工場に導入されている。

また、フィンランドのWärtsilä(バルチラ) Corporationは、3月23日のニュースリリースⅱ でWECエナジーグループと25 %の水素と天然ガス混焼のエンジンテストに成功したとのこと。2022年10月に完了したこの試験は、米国ミシガン州にあるWECエナジーグループの55MW A.J. Mihm発電所で、グリッドに電力を供給し続けたことから、水素を燃料とする商業用フレキシブルバランスエンジンとしては最大規模となっている。また、同社は2026年までに純水素で稼働するエンジンの実現を期待している。

水素を含むグリーン燃料の競争と、その燃料を利用して熱電供給を行う設備の競争のマトリックスで判断していく必要があるが、それぞれのロードマップが明確化している状況には至っておらず、企業側の設備投資の判断が難しいといえよう。