船舶で進むドロップイン燃料(HVO)の検討、改造コストを抑制し脱炭素化を進めるべき

(文責:青野 雅和)

■船舶燃料は天然ガスへ先ずは移行していく

現在、国土交通省から、令和5年度のLNGバンカリング拠点形成事業の補助事業が公募されている。国内外の船舶のLNG燃料への転換を進めるとともに、LNG燃料船の寄港促進を通じた我が国港湾の国際競争力強化を目的とした補助事業である。船舶の燃料としてLNGを利用していく動きは、2011年からIMO(International Maritime Organization:国際海事機関)が船舶からの排出ガスの国際的な環境規制を導入したことに起因する。これは、Sox (燃料中の硫黄分)とNox(排出ガス中の窒素酸化物)の規制を強化するものである。現在は、北米及び北欧等において環境規制がより強化された排出規制海域(ECA:Emission Control Area)が設定されている。LNGは石油と比較し、Soxは0%、Noxは40%まで削減可能であり、Co2も25%削減可能である。世界で利用されている船舶燃料はIMOの環境規制の下、今後は天然ガスに移行していくのである。

さて、日本では、Truck(岸壁)to Ship(船舶)によるLNG燃料の供給が東京湾、伊勢湾で、Ship (LNGバンカリング船)to Ship(船舶)によるLNG燃料の供給が九州・瀬戸内地域で展開している。その他横浜港、茨城港と鹿島港、神戸港等でも計画として公表されている。

世界の動きをみると、LNGバンカリング業界はバンカリングのインフラ建設に多額の投資を展開している。2022年1月現在DNVによれば、LNGバンカリング船は33隻、Truck to Shipを稼働している港が141港存在しており、さらに2022年末の時点でTruck to Shipの稼働が170港とされている。ⅰ その結果、特に欧米海域で操業する船主は、従来の船舶よりもLNGを燃料とする船舶を志向するようになっている。一方、バルクキャリアは重量物を積載する船舶であり、LNG技術の適用が比較的新しいため、LNG燃料船はバルクキャリア市場にあまり浸透していない。

ただ、LNG燃料船の受注は好調である。ウクライナへのロシアの侵攻の影響による船舶燃料の価格が大幅に上昇し、また、コロナ下における中国の厳しいロックダウン制限により同国からの需要が弱まり、燃料の成長率が停滞したにもかかわらず、DNVの調査では、「2022年は、2021年と同様にLNG燃料船の注文が判明した。(2021年は過去最高の受注年)」とのこと。日本におけるLNG燃料船は日本郵船が自動車運搬船、商船三井がフェリーを竣工させており、前者は2024年迄に既に8隻の投入を決めており、新たな12隻を加えて2028年度にはLNG燃料自動車専用船が合計20隻となる予定。後者は、2030年までに90隻の投入を決めている。

■LNGの次の燃料

日本では港湾のカーボンニュートラル化が進んでいるが、先ずは港湾内のモビリティやコンテナクレーンが燃料電池駆動 ⅱ等に置き換わっていくであろう。一方、悩ましいのは船舶の燃料の脱炭素化である。船舶は船種により燃料の最適解が求められる。タグボートでは馬力が必要であるので、燃料電池は不向きである。一方、フェリーやプレジャーボートは燃料電池や電気駆動の対応が可能だ。従い、港湾インフラとして、特定のグリーン燃料を供給するような考え方は避けるべきかもしれない。グリーン燃料は、グリーン水素、グリーンアンモニア、グリーンメタン、合成LNG、バイオ燃料等の複数が考えられる。複数のグリーン燃料を提供できることがインフラとして望ましいのではなかろうか。なぜなら前述の燃料は船舶のみに関わらず、航空機、自動車でも利用可能であるからだ。

さて、上述のECAにおける船舶燃料は既に重油から低硫黄の軽油留分(MGO: Marine Gas Oil)の利用に移行しているが、IMOはGHG削減に向けた以下の削減目標に関し2018年に合意している。このように、国際海運においてもGHGの排出削減により一層取り組むことが求められている。

表1 IMOのGHG削減目標

出典:IMO

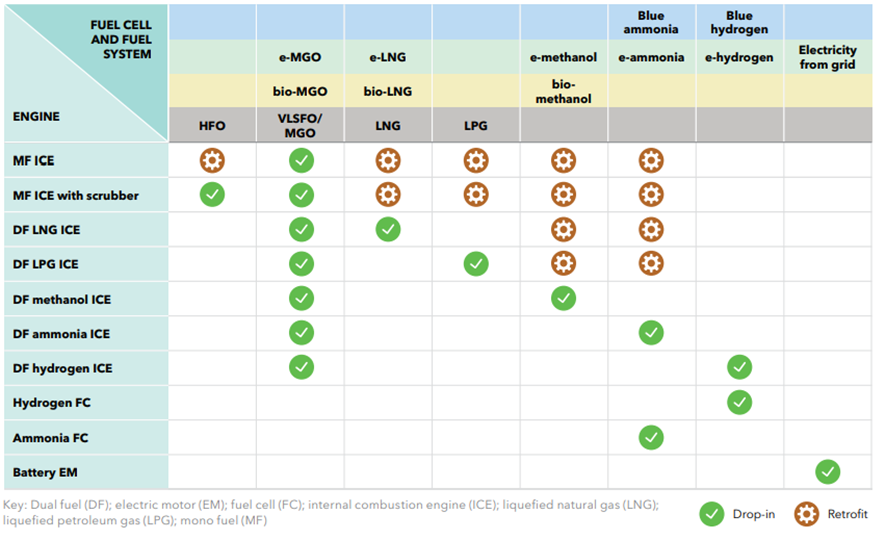

ここで注目したいのはバイオ燃料の存在だ。燃料供給システムのパイオニアである AuramarineのCEOであるJohn Bergmanⅲ によると、シンガポールのバイオ燃料市場は、シンガポール海事港湾局のバイオ燃料ブレンドの品質基準の開発を背景に、2030年までに年間500万トンに達すると予想されている。また、DNVはニュースレポートMARITIME FORECAST TO 2050で興味深いモデルを示している。下記の表2では現状の船舶のエンジンである内燃機関(ICE)でドロップイン燃料として利用できるのが合成のMGO(Marine Gas Oil)もしくは バイオ燃料としてのMGOであると提示している。

表2 GHG削減達成に向けたモデル 燃料転換と船種への対応

出典:MARITIME FORECAST TO 2050 DNV

バイオ燃料は日本でも藻類由来の製造やその他の技術開発が進められているが、持続可能な航空燃料として注目を浴びているSAF(Sustainable Aviation Fuel)の世界最大手はフィンランドNeste社であるが、同社の製造するSAFはバイオ燃料であり、HVO(Hydrotreated Vegetable Oil:水素化分解油)が主体である。この燃料は通常のパラフィン系炭化水素(鉱油と同じ灯・軽油相当成分)でNOx も増加しない。微生物や腐食性などの諸問題なくMGO との混合も可能である。植物油脂や使用済み食用油などの廃棄物、残留油脂から製造されている。HVOの一番の利点は本稿の主旨である船舶へのドロップイン燃料であり、航空機や自動車にも利用可能であることだ。グリーン燃料の選択肢が増えている中、もしくはコストコンシャスなグリーン水素に辿り着くまでのプロセスにおいてグリーンなドロップイン燃料としてバイオ燃料を今一度検討していくべきと考えている。

[ⅰ]MARITIME FORECAST TO 2050 DNV

[ⅱ]https://www.mes.co.jp/press/2022/0901_001885.html

[ⅲ]https://www.hellenicshippingnews.com/2023-marine-fuel-market-predictions/