ドイツは気候保護契約(Climate Protection Contracts)で産業界の脱炭素化を後押し

~CCfD(炭素差額契約)の仕組みを利用し、2023年末に入札が開始か~

(文責:坂野 佑馬)

2023年6月5日、ドイツの経済・気候変動大臣を務めるロバート・ハベック氏は「気候保護契約(Climate Protection Contracts) 」※1と名付けられた新たな補助金制度をスタートさせると発表した。同制度は、「炭素差額契約(Carbon Contracts for Difference;CCfD)」の仕組みを利用したもので、今後15年間で約500億ユーロの補助金が交付されると推計されている。6月6日より準備手続きが開始され、2023年末までに最初の入札手続きを実施できるように調整する計画である。

ドイツは2045年までに気候中立(全ての温室効果ガス(GHG)の排出量が正味ゼロの状態)を達成することを目指しており、その上で障壁となるのが産業部門由来のGHG排出量の削減である。というのも鉄鋼、セメント、製紙、ガラス、化学製品等の基礎素材型産業では化石燃料を再生可能エネルギーへ転換するだけの単純なプロセスではなく、製造工程そのものをグリーン化していかないと根源的なGHG削減には到達しないからである。今回ドイツが発表した新制度はこの問題を解決するために設計されたもので、製造工程をグリーン化に切り替えるために必要となる追加コストを企業に対し補償するものである。ハベック氏は、「気候保護契約が2045年までに3億5千万トンのCO₂削減に貢献すると期待している。」と述べている。

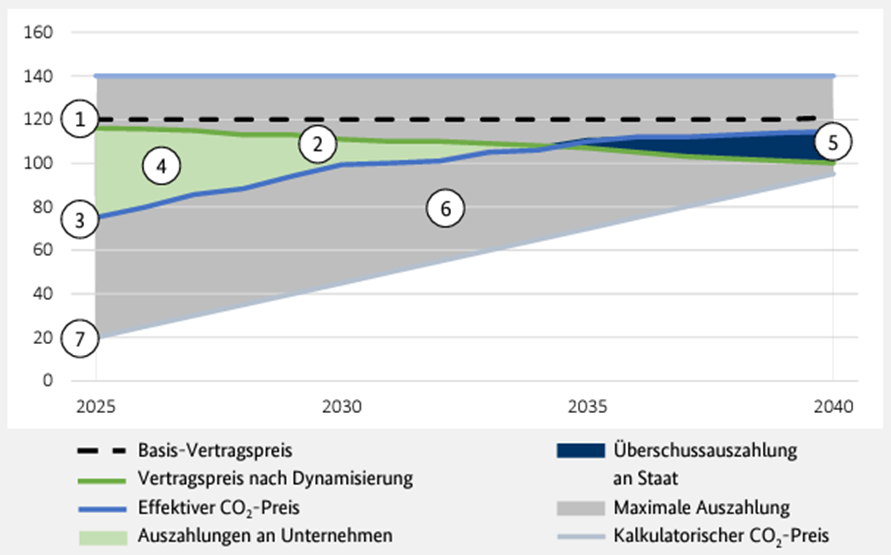

CCfDの仕組みに関して、簡単に下記の図を用いて説明させていただきたい(図1)※2。CCfDではオークション方式がとられ、気候保護契約の締結に関心のある企業は自社の脱炭素化技術の導入計画に基づき、下図の緑線に示される契約の基準額(CO₂排出量を1トン削減するのに必要な追加コスト)を算出し、入札行う。国は各企業の基準額(下図:緑線)と炭素価格(下図:青線)との差分(下図:薄緑範囲の部分)に相当する額を企業に対し支払う。炭素価格の上昇によりいずれは基準額を炭素価格が上回る状況になることが予想され、そうなった場合には企業が国へ基準額と炭素価格の差額(下図:紺色範囲)を払戻す契約である。

図1. 製品1台当たりの補助金支給額の経年変化(ユーロ)の例

出典:ドイツ連邦経済・気候変動省(BMWK)のHPより引用

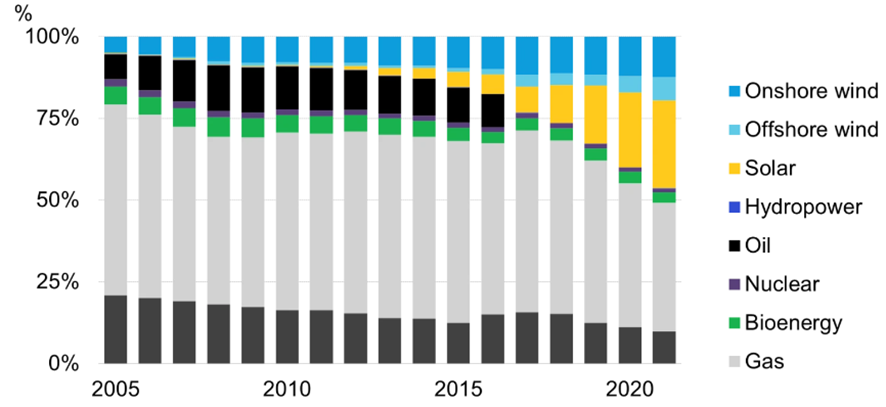

現在、全世界においてCCfDの仕組みが利用されているのは、オランダの「Sustainable energy transition subsidy scheme(SDE++)」※3のみである。現行のSDE++は2008年に開始されたSDEから2度の改定を経て2020年より適用されている。以下図より、オランダ国内の電力設備容量に占める太陽光発電の割合は約27%、風力発電の割合が約17%にまで上昇してきており、同制度は再生可能エネルギー設備の導入拡大に多大な貢献をしてきたことが伺える(図2)※3。

今回ドイツ政府が検討している制度と異なる点として、企業の脱炭素化の追加コストが炭素価格を下回った際の差分を国に払戻す必要がない。その一方で、補助金の上限額が設定されており、炭素価格が大幅に下落した際などには企業の自己負担額が発生する場合がある。

図2. オランダの種類別電力設備容量の構成

出典:ブルームバーグの記事より引用

ここで日本におけるカーボンプライシングに係る動向に目を向けてみる。日本においては、2022年12月22日に、今後10年を見据えて、エネルギー安定供給・経済成長・脱炭素を同時に実現する政策をまとめたロードマップ「GX実現に向けた基本方針」※4がまとめられた。この基本方針には、「エネルギーの安定供給」と「脱炭素社会への移行と経済成長の同時実現」に向けて、省エネルギーの徹底、再生可能エネルギーや原子力発電の活用をはじめ、それらを推進していくための政策パッケージについて具体的な方法が盛り込まれている。その中で、GXを推進する具体的な方法の1つとして、「成長志向型カーボンプライシング構想」※5が検討されている。

成長志向型カーボンプライシング構想を実現・実行させるための施策として、「GX経済移行債(仮称)等を活用した先行投資支援」、「カーボンプライシングによるGX投資先行インセンティブ」、「新たな金融手法の活用」の3つの打ち手が示されている。

GX経済移行債(仮称)は国債であり、2050年までに完全に償還される予定であることから、30年よりも年限が短い、10年債あるいは20年債での発行が予想される。また、償還については、将来の炭素税(カーボンプライシング)によって得られる見込みの財源を利用する予定である。ドイツの検討しているCCfDは補助金であり、日本は国債であるが、税収を過不足なく、脱炭素化に活用できる術であると言えるのではなかろうか。

ドイツ、日本の両制度に共通することであるが、企業としては脱炭素化を早い段階で推し進めなければ、炭素税として徴収を受けるのみになり、より一層社会に取り残されていってしまうことが指摘できる。各企業には、カーボンプライシングによって企業が直面することになるであろうリスクを正しく予測し、脱炭素化を真剣に検討していって欲しい。弊社としては、カーボンプライシング対応として各種支援を提供させていただきたい。

引用

※1 https://www.bmwk.de/Redaktion/DE/Artikel/Klimaschutz/klimaschutzvertraege.html

※2 https://www.bmwk.de/Redaktion/DE/Wasserstoff/Foerderung-National/018-pilotprogramm.html

※3 https://english.rvo.nl/subsidies-programmes/sde

※4 https://www.meti.go.jp/press/2022/02/20230210002/20230210002.html

※5 https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html