英国では2025年に全企業に対しTCFDを義務化へ

~TCFD義務化の潮流が中小企業へ~

(文責:坂野 佑馬)

昨今では、気候変動リスクに関する企業や機関・団体の情報開示が、より重要であると叫ばれていることは読者も納得いただけるであろう。それに伴い、国レベルでTCFD(The Task Force on Climate-related Financial Disclosures:気候関連財務情報開示タスクフォース)※1に則った情報開示を企業に対して「義務化」しようとする動きもみられる。

TCFDを簡単に説明すると、投資家等による気候変動に関する重大なリスクの判断を容易にするために、気候変動に関する企業の取組みの情報開示を充実させる目的で設立された国際的な検討組織のことである。G20からの要請を受けた金融安定理事会(FSB)により2015年に設立され、銀行や保険会社・年金基金などの金融系企業とエネルギー・運輸・その他の非金融系企業の所属メンバー31名から構成される民間主導の組織となっている。2017年6月にTCFDが公表したTCFD提言※2において、企業が任意に行う気候関連のリスクおよび機会に関する情報開示のフレームワークが示されており、具体的には以下の11項目の開示が推奨されている。これらの情報開示が促進されることにより、気候変動に係るリスクが考慮された効率的な資本配分が可能となり、より持続的な低炭素経済への円滑な移行が実現されることを意図して策定された。

TCFDによる「提言」と「推奨される情報開示」

・ガバナンス(気候関連のリスク及び機会に係る組織のガバナンスを開示する。)

a) 気候関連のリスク及び機会についての、取締役会による監視体制を説明する。

b) 気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明する。

・戦略(気候関連のリスク及び機会がもたらす組織のビジネス・戦略・財務計画への実際及び潜在的な影響を、そのような情報が重要な場合は、開示する。)

a) 気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明する。

b) 気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明する。

c) 2℃以下シナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明する。

・リスク管理(気候関連リスクについて、組織がどのように識別・評価・管理しているかについて開示する。)

a) 組織が気候関連リスクを識別・評価するプロセスを説明する。

b) 組織が気候関連リスクを管理するプロセスを説明する。

c) 組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理にどのように統合されているかについて説明する。

・指標と目標(気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、そのような情報が重要な場合は、開示する。)

a) 組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスク及び機会を評価する際に用いる指標を開示する。

b) Scope 1、Scope 2及び当てはまる場合はScope 3の温室効果ガス(GHG)排出量と、その関連リスクについて開示する。

c) 組織が気候関連リスク及び機会を管理するために用いる目標、および目標に対する実績について説明する。

さて、TCFDが公表している情報(2022年5月31日)によると、世界全体で3,395の企業・機関が賛同を示し、日本では878の企業・機関が賛同の意を示していることが分かっており、気候変動に関する現在の国際的潮流の1つを構成していると言える。この普及拡大の背景には、G7をはじめとする主要国によるTCFDに則った気候変動リスクの情報開示を義務化しようとする働きが影響していると言えるだろう。日本においても、東京証券取引所が2021年6月に改訂したコーポレートガバナンス・コード※3において、東証上場企業に対してサステナビリティの取り組みを経営戦略の開示に含めることを定め、プライム市場上場企業1,839社に対しては、TCFD提言か同等の枠組みに基づく開示を求める原則を新設し、2022年4月4日より企業に対して義務化されている。また、金融庁が2022年6月に公表した金融審議会「ディスクロージャーワーキング・グループ」報告※4では、有価証券報告書でサステナビリティ情報の記載欄を新設すること、その記載欄で企業がTCFDに基づく開示を行うこと、「ガバナンス」と「リスク管理」の2項目を全ての有価証券報告書提出企業が開示すべきであることが提言されている。この点はが全ての上場企業にTCFD義務化が適用される可能性を示していると推察する。

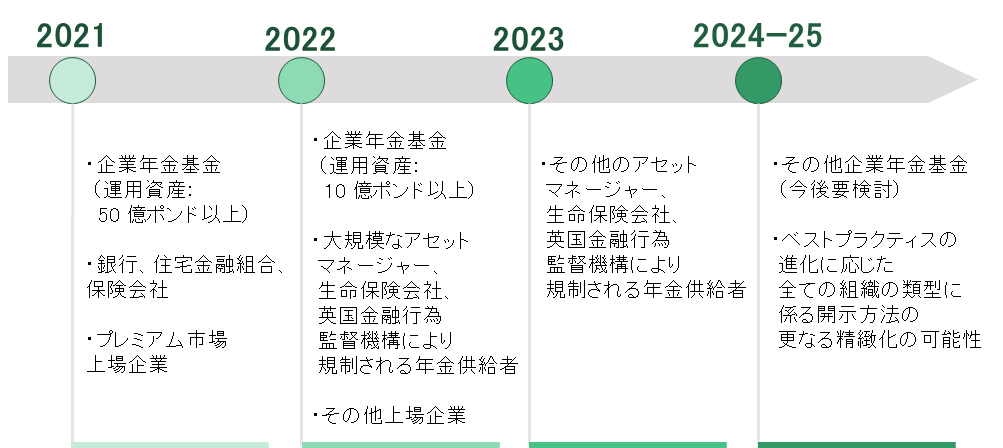

一足先に英国においては、2021年1月よりロンドン証券取引所のプレミアム市場上場企業へのTCFD提言に基づく開示が義務化されている。また、2022年4月6日以降は、非上場企業(売上5億ポンド超、従業員500名超)に対してもTCFD提言に基づく開示を義務付けるなど、開示義務の対象が広がっている。これは、2020年11月9日に英国の政府・規制当局合同TCFDタスクフォースが発表した、気候変動情報の開示義務化に関する今後のロードマップ(図1)を示した中間報告書※5における計画の一部である。英国財務大臣を務めるRishi Sunak氏は、2025年までにTCFDに沿った情報開示を英国経済全体で義務化することを目標に、段階的にTCFD義務化の範囲拡大を推進していくと述べている。

図1.英国のTCFD義務化範囲拡大のタイムライン

出典「Interim Report of the UK’s Joint Government-Regulator TCFD Taskforce」を基にBCJ作成。

以上の英国のTCFD義務化の範囲拡大の流れから考えると、日本においてもTCFD義務化が進む可能性は否定できない。中小企業は自らもTCFD義務化の対象となる可能性があること念頭に置いて、気候変動対策に真摯に向き合っていくことが望ましいように思う。

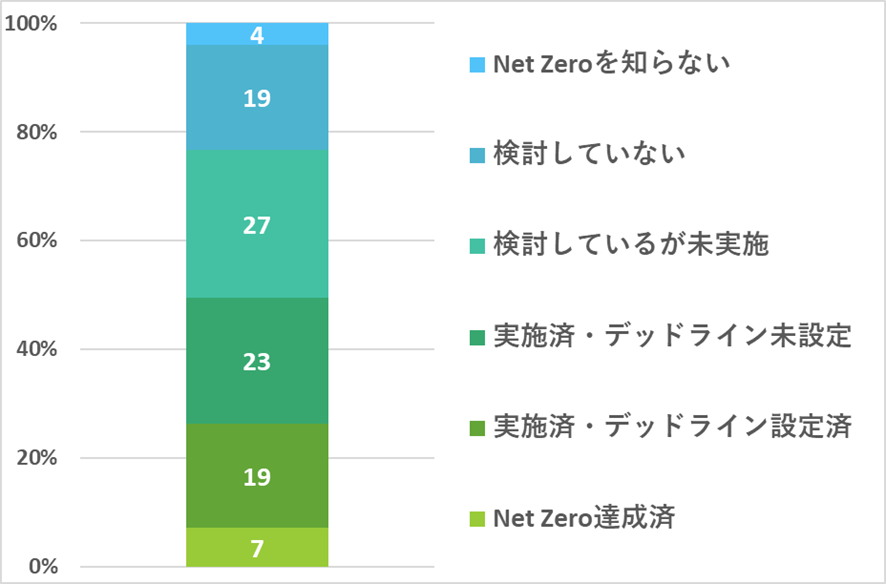

ここで英国の中小企業の意識を紹介しよう。英国の銀行LLOYDS BANKが中小企業の経営者1,053人に対して、Net-Zero(Scope1,2,3全て含めた温室効果ガスの排出量を正味ゼロの状態にすること)へ向けた各企業の方策を調査した※6。同調査によると、49%の中小企業がNet-Zeroに対して「既に対策を実施している。」と回答し、27%が「実施には至っていないが検討している。」と回答している(図2)。

図2. 英国の中小企業のNet-Zeroへの方策検討状況

出典:LLOYDS BANKの調査報告書に基づいてBCJ作成。

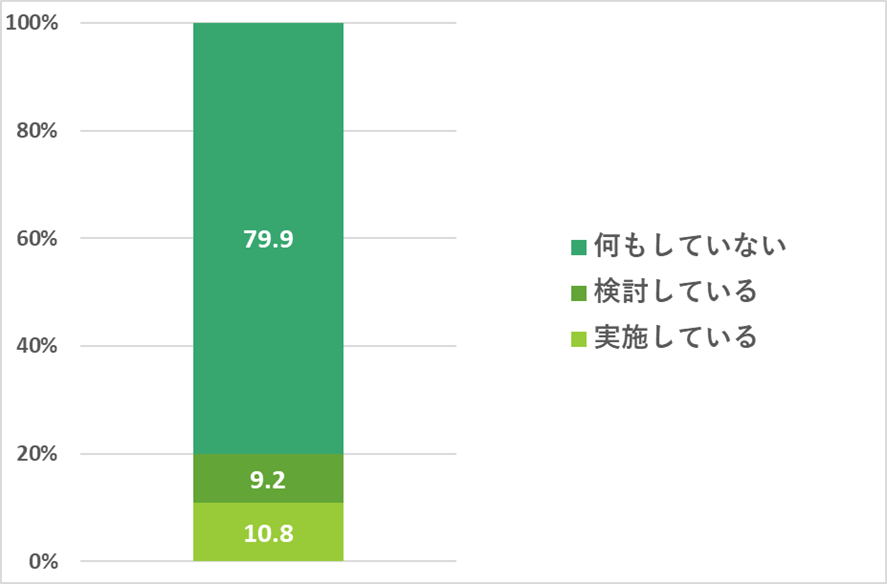

同様の調査は日本においても商工中金によって実施されている※7。2021年7月に中小企業5,297社から得られたアンケート回答によると、カーボンニュートラル(Scope1,2,について温室効果ガスの排出量を正味ゼロの状態にすること)に向けた方策を実施している企業は10.8%、検討中の企業は9.2%に留まった(図3)。

図3. 日本の中小企業のカーボンニュートラルへの方策検討状況

出典:商工中金の調査報告書に基づいてBCJ作成。

日本と英国の中小企業の脱炭素化へ向けた方策検討状況を比較すると、英国の中小企業の方が明らかに積極的に取り組んでいることが分かる。英国の中小企業の動向をベンチマークすることで、日本の中小企業に対し有益な情報を提供できると考える。日本の中小企業は意識を変革しない限りは、カーボンニュートラルは単なる負担としか映らないであろう。企業存続の為に必要であると至らない限りはカーボンニュートラルは進まないと考える。

引用

※2 https://assets.bbhub.io/company/sites/60/2020/10/TCFD_Final_Report_Japanese.pdf

※3 https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf

※4 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf

※6 https://www.lloydsbank.com/assets/assets-business-banking/pdfs/from_now_to_net_zero.pdf

※7 https://www.shokochukin.co.jp/report/research/pdf/other211021.pdf