世界の再生可能エネルギーの3分の2に相当する163GWの電源で発電コストが石炭火力を下回る

~コスト低減に向けて後追いする日本~

(文責:青木 翔太)

国際再生可能エネルギー機関(International Renewable Energy Agency:略称IRENA)は2022年7月13日、再生可能エネルギーのコストに関する報告書「Renewable Power Generation Costs in 2021」を発表した。※1報告書によると、2021年に新規導入された再生可能エネルギーの3分の2に相当する163GWの電源で、発電コストがG20諸国で最も安価とされている石炭火力発電を下回った。また、同年の均等化発電コスト※2は、物価上昇や供給上の制約があったものの、太陽光発電が0.048米ドル(5.3円)/kWh、陸上風力発電が0.033米ドル(3.6円)/kWh、洋上風力発電が0.075米ドル(8.3円)/kWhとなった。(1米ドル=110円換算で計算)

IRENAは2021年に再生可能エネルギーの発電コストが低下した理由として、以下の点を挙げている。

・2020年後半や、多くの再生可能エネルギープロジェクトの開発が行われた2021年前半までは、設備コストの上昇が緩やかであった。

・技術レベルの向上により、効率的な太陽光発電モジュールの増加や風力発電タービンの大型化などが進んだ。

・太陽光発電や風力発電の新規案件が多い中国で、2021年に風力発電プロジェクトの開発事業者がタービンの価格引き下げを迫り、物価や輸送費の引き下げが図られた。

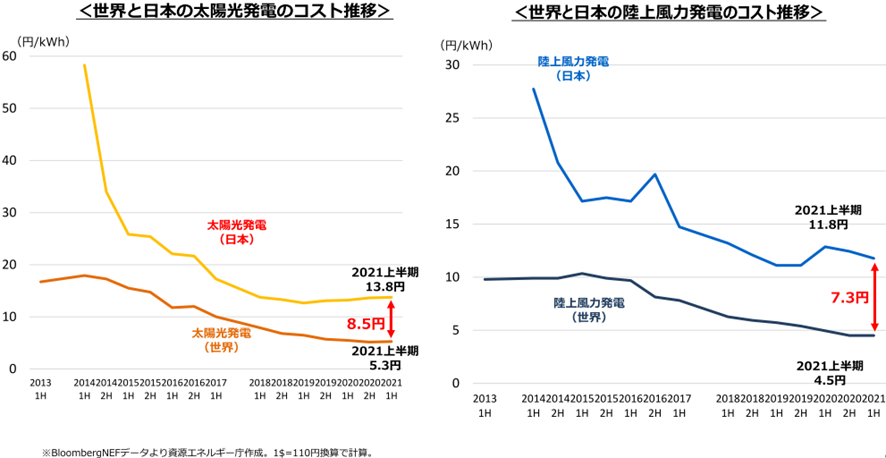

ここで、日本における再エネ可能エネルギーの発電コストに目を向けてみる。日本は再生可能エネルギー電源の導入について、「2050年カーボンニュートラル及び2030年度の温室効果ガス排出削減目標の実現を目指し、再エネ最優先の原則を踏まえ、国民負担の抑制と地域との共生を図りながら最大限の導入を促していくもの」と位置付けている。※3 2012年7月に固定価格買取制度(以降「FIT制度」という)が導入されて以降、再生可能エネルギーの導入量が急速に拡大してきた。一方で、資源エネルギー庁が2021年10月14日に公表した資料によると、太陽光発電・風力発電ともに、発電コストは着実に低減しているものの、依然として世界よりも高い水準にあり、低減スピードも鈍化傾向となっている。(図1) また、FIT制度における2021年度の買取費用総額は3.8兆円に達し、2.7兆円の再エネ賦課金による国民負担の増大をもたらしている。

図1.再生可能エネルギーの均等化発電コストの状況

出展:資源エネルギー庁「2030年に向けた今後の再エネ政策」

日本の再生可能エネルギーの発電コストが高い原因として、太陽光発電について触れると、①市場における競争が不足し、太陽光パネルや機器等のコスト高を招いていることや、②土地の造成を必要とする場所が多く、台風や地震による倒壊防止の対策をする必要がある等、日本特有の地理的要因が工事費の増大をもたらしている、といった点が挙げられる。こうした状況を踏まえ、政府は再生可能エネルギーの発電コスト低減を加速化させていくことが不可欠であるとし、入札対象範囲の拡大、入札回数の増加などといった競争性を確保する取り組みを進めている。※4

日本における再生可能エネルギーの入札対象範囲の動向については、以下の表を参照していただきたい。

表 日本における再生可能エネルギーの入札対象範囲の動向

| 事業用太陽光発電 | ・2017年度より2,000kW以上を対象として入札制度を導入 ・2022年度からFIP制度※5が開始されることを踏まえ、FITは250kW以上、FIPは1,000kW以上に範囲を拡大 |

| 陸上風力発電 | ・2021年度より250kW以上を対象として入札制度を導入 ・2022年度から50kW以上に範囲を拡大 |

| バイオマス発電 | ・2018年度より入札制度を導入 ・2022年度も一般木材等バイオマス(10,000kw以上)、バイオマス液体燃料(全規模)の入札を継続して実施 |

資源エネルギー庁資料よりBCJ作成

今回のIRENAの発表から把握できるように、世界的には、再生可能エネルギーの導入拡大に伴い発電コストが低減し、他の電源と比べてもコスト競争力のある電源になってきている。IRENAの事務局長であるフランチェスコ・ラ・カメラシ氏は今回の発表に合わせて、「2022年は再生可能エネルギーによる発電がいかに経済的に実現可能かを示す良い例となりました。現在のエネルギー危機が続いたとしても、再生可能エネルギーは化石燃料の価格や輸入量の不安定さから経済を切り離し、エネルギーコストを抑制し、市場のレジリエンスを高めます」と述べた。この発言から、「再生可能エネルギーは安い」が世界の「常識」になりつつあるように感じるのは筆者だけであろうか。遅ればせながら、日本国内でも、今後、再生可能エネルギーの発電コストの低下が進んでいくよう想定される。世界の状況と同様に発電コストが他の電源と比較して競争力のある水準まで低下することで、自立的に再生可能エネルギーの導入が進んでいくのではないだろうか。

参考資料

※1 国際再生可能エネルギー機関(IRENA)

※2 均等化発電コスト(Levelized Cost Of Electricity :略称LCOE)

発電にかかる費用を総合的に評価する指標のこと。建設費などの初期費用、保守管理費用、解体・廃棄費用などを合計して、運用期間中の想定発電量をもとに算出する。

※3 第6次エネルギー基本計画

https://www.meti.go.jp/press/2021/10/20211022005/20211022005-2.pdf

※4 エネルギー白書2022

https://www.enecho.meti.go.jp/about/whitepaper/2022/pdf/whitepaper2022_all.pdf

※5 FIP(Feed-in-Premium)制度

再生可能エネルギー発電事業者が発電した電気を卸電力取引市場や相対取引で売電をした場合に、基準価格(FIP価格)と市場価格の差額をプレミアム額として交付する制度となる。FIP制度は再エネ電源の投資インセンティブを確保しつつ、市場統合を促しながら、電力市場全体のシステムコストの低減を図るものとなる。