サステナビリティ情報開示に対する第三者保証義務化の動向 ~大企業はより厳格な保証の監査に備える必要がある~

(文責: 坂野 佑馬)

昨今では、気候変動や環境問題が世界的に重要な課題となり、企業や政府に対する責任が増している。読者もご承知のとおり、企業に対しては、単なる利益追求にとどまらず、社会や環境に与える影響を考慮した活動が求められるようになっている。特に、企業のサステナビリティ情報を開示することが重要視され、開示義務化に向けた動きが進んでいる。これまでは、投資家の関心がESG(環境・社会・ガバナンス)投資に向かっており、企業はESG情報を提供することで、投資家やステークホルダーとの信頼関係を築こうとしていた。企業に対して、どのように環境問題に対処しているのか、社会的責任をどう果たしているのかを透明性を持って示すことが強く求められていたのである。

そして、将来に向けた世界的な動きとして、「企業のサステナビリティ情報開示の義務化」がある。EUにおいては、企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive;CSRD)[i]が導入され、2024年から企業規模に応じて順々に、詳細なサステナビリティ情報開示の義務化が進んできている。米国においても、証券取引委員会(SEC)がサステナビリティ情報開示に関して規制を強化する動きを見せており、気候変動開示規則[ii]を導入し、企業に対してGHG排出量や気候関連リスクの開示を義務付けた。ただし、この気候変動開示規則に関しては、トランプ政権への移行に伴い、廃止が検討されている。

この動きは日本でも無視できなくなっている。日本では、2025年3月に公表されたSSBJ基準(ISSB基準を参考にサステナビリティ基準委員会(SSBJ)が日本用に策定したもの)[iii]に則った企業へのサステナビリティ情報開示義務化が検討されている。金融庁の金融審議会に設置された「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」で検討されており、現状では、プライム市場上場企業を時価総額の規模に分類し、2027年から段階的に義務化させることを検討している。

加えて、開示情報の第三者機関による保証の必要性が議論されている。本稿では、この「サステナビリティ情報開示に対する第三者保証」について国内外で議論されている内容を簡単に整理させていただく。

1. サステナビリティ情報開示に対する第三者保証の意義

サステナビリティ情報の信頼性確保は喫緊の課題であり、財務諸表の監査と同様に専門家による保証を付ける動きが主流化しつつある。サステナビリティ情報の第三者保証を実施することで、企業の開示するGHG排出量や非財務KPIが適切に測定・報告されていることを裏付け、いわゆるグリーンウォッシュへの懸念を払拭する効果が期待される。

2. IAASB(国際監査・保証基準審議会)の保証基準「ISSA5000」とIESBA(国際会計士倫理基準審議会)の国際倫理基準「IESSA」

サステナビリティ情報開示に対する包括的な補償基準であるISA5000[iv]は、2024年11月に最終版が公表されている。限定的保証および合理的保証の双方の保証業務を規定しており、ISSB基準[v]やESRS(欧州サステナビリティ報告基準)[vi]、SSBJ基準などあらゆるサステナビリティ報告の枠組みに対して適用可能となっている。

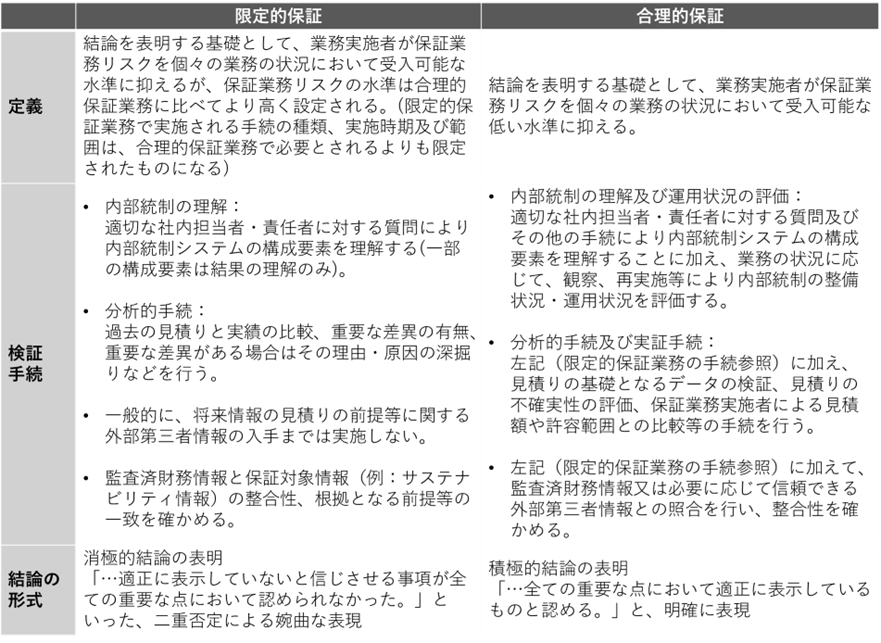

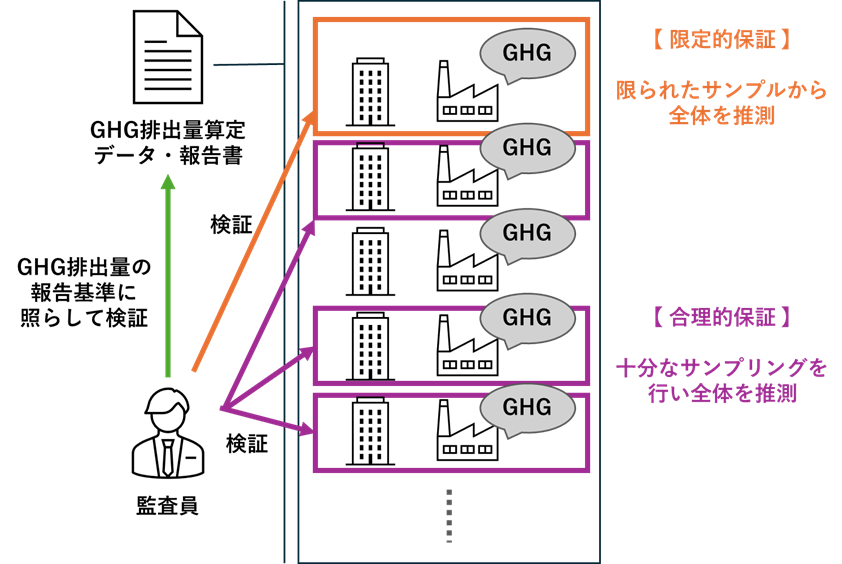

さて、第三者保証を考えていく上で事業者としても理解しておくべき、限定的保証および合理的保証について簡単に説明をさせていただく。これら限定的保証および合理的保証は保証水準(レベル)を表すもので、「保証なし」の状態から「絶対的保証(現実的に不可能だが、全ての事項に関して完全に適正性を保証すること)」の状態の中間段階として存在している概念である。これらの定義・ルール的な違いに関しては、図1に整理したので、参照してもらいたい。端的に言えば、合理的保証の方が限定的保証よりも、保証業務の幅が広く、深度についても深いものとなっており、保証業務リスク(監査対象となる情報に重要な虚偽の表示がある場合に監査担当者が不適切な結論を報告する可能性)が低くなる。また、GHG排出量データの保証業務を例に、限定的保証および合理的保証のイメージ図を作成した(図2)。

図1.「限定的保証」および「合理的保証」の違い

出典:日本公認会計士協会「Sustainability Assurance Insights」を参考にBCJにて作成

図2. GHG排出量データの保証業務における「限定的保証」および「合理的保証」のイメージ図(あくまで一例)

出典: BCJにて作成

サステナビリティ保証に関する倫理・独立性基準であるIESSA[vii]は、2025年1月に最終版を公表した。質の高いサステナビリティ保証を支えるため、既存の財務諸表監査に係る倫理・独立性基準と同水準の規定とし、サステナビリティ特有の事項に関する規定を追加している。

こうした各種基準が整備されたことで、着実にサステナビリティ情報開示に対する第三者保証を実施するための基盤が整いつつある。日本でも、ISSA5000およびIESSAとの整合性を維持した基準の整備が金融庁で検討されている。

3. 海外での第三者保証義務化の進展

欧州では、冒頭にて紹介したCSRDが発効され、2024会計年度から企業規模に応じてサステナビリティ報告を段階的に要求している。2023年12月には、フランス政府はCSRDを国内法制化し、ドイツなど他の欧州各国でも国内法制化に向けて検討を進めている。

しかしながら、トランプ政権による米国の気候変動対策後退を意識し、上述のCSRDの展開を含む各種法規制を緩和・延期しようとする動きがみられる。2025年2月26日に欧州委員会はオムニバス法案と呼ばれるCSRDや企業持続可能性デューディリジェンス指令(Corporate Sustainability Due Diligence Directive; CSDDD)[viii]などを含むサステナビリティ情報開示と投資プログラムの分野で規制の簡素化を図る法案を発表した。同法案の中では、CSRDの義務化対象範囲の縮小や義務化の延期が検討されている。

また、オーストラリアでは2024年10月にオーストラリア会社法2001(Corporations Act 2001)が改正され、大企業および金融機関に対して気候変動開示の義務制度が導入された。この制度は、上場企業・非上場企業の双方に適用され、2025年1月1日以降に始まる会計年度より義務化が開始され、対象となる企業にはオーストラリア会計基準審議会(Australian Accounting Standards Board;AASB)が2024年10月に発行しているオーストラリアサステナビリティ報告基準(Australian Sustainability Reporting Standards; ASRS)[ix]に準拠した気候変動に関する開示を含む「サステナビリティ報告書」の提出が求められる。このサステナビリティ報告書は、2030年7月1日以降に開始する会計年度から監査(すなわち合理的保証)を受けることが義務付けられている。それ以前の会計年度についても、段階的に第三者保証の取得が義務付けられていくことになり、初年度からScope1,2のGHG排出量などの項目については限定的保証を取得する必要がある。[x]

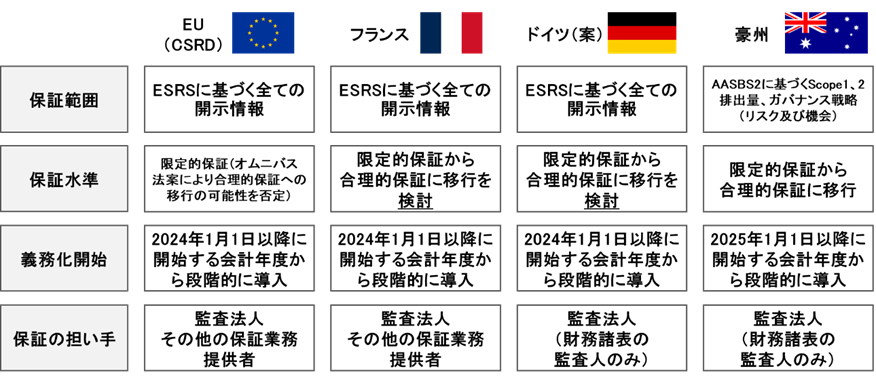

図3には、上述の欧州およびオーストラリアで検討されている保証制度の概要を整理した。

図3. 海外におけるサステナビリティ保証制度に係る検討状況

出典:EUおよび各国公開情報及び金融庁の公開資料を基にBCJにて作成

4. 日本での第三者保証義務化の動向

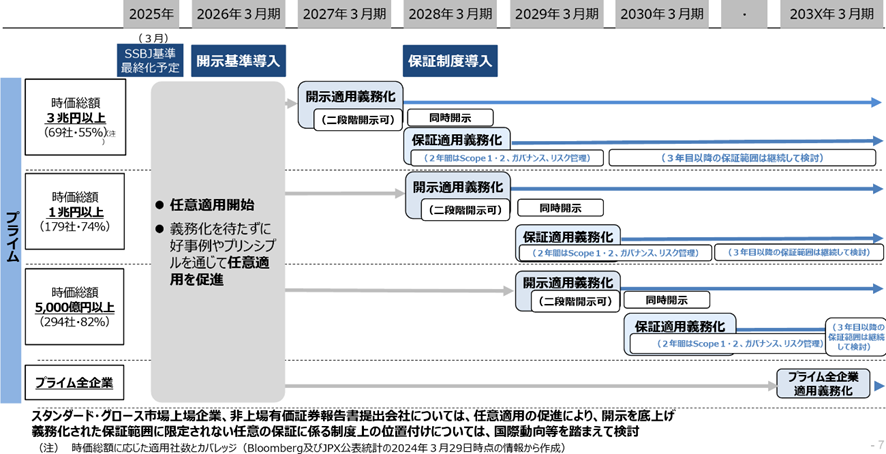

日本におけるサステナビリティ情報に対する第三者保証義務化は、サステナビリティ情報開示義務化の検討と同時に進められており、金融庁の金融審議会に設置された「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」が担当している。 下記図4にて、現在検討されているロードマップを示す。補償水準に関しては、当面は限定的保証として、今後の実務の状況や海外の動向等を踏まえ、合理的保証への移⾏の可否について議論していく方針である。

図4. 日本におけるサステナビリティ保証制度のロードマップ

出典: 金融庁「サステナビリティ情報の保証制度の動向(2025年1月23日)」より引用

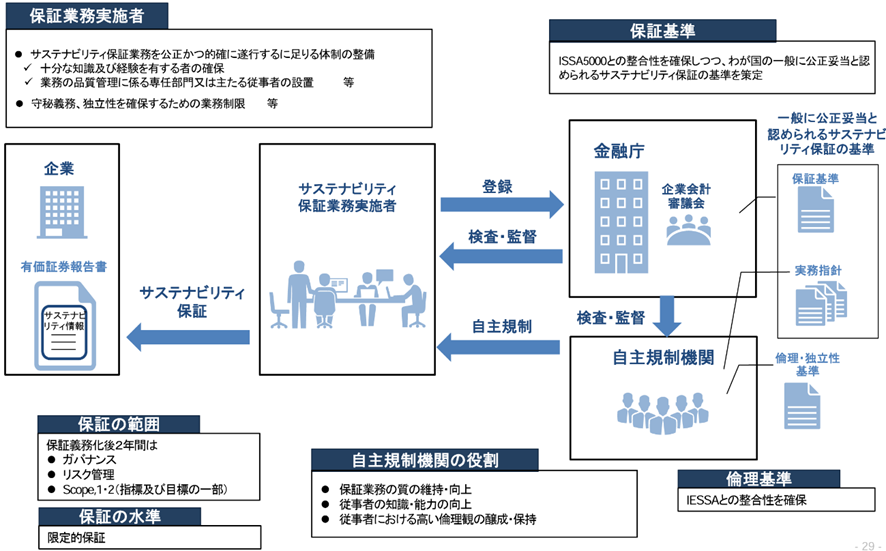

また、金融庁ではサステナビリティ保証制度の導入に向けた環境整備として、保証の範囲・水準や保証業務の担い手、保証業務実施者への検査・監督の在り方など詳細な検討を進めている。(図5を参照)

図5. サステナビリティ保証制度の全体像(イメージ)

出典: 金融庁・金融審議会サステナビリティ情報の保証に関する専門グループの事務局説明資料(2025年3月21日)より引用

5. 企業の第三者保証の取得現状

国際会計士連盟(International Federation of Automatic Control; IFAC)は、2019年から2023年にかけて世界各国の株式市場に上場している時価総額が大きい企業を対象として、サステナビリティ情報開示および第三者保証に関する状況の調査を実施した。図6の地図にはその結果が示されている。[xi]世界的に大企業の間ではサステナビリティ情報開示は当たり前のことのように浸透していることが伺える。世界の平均をとると、2023年では企業の約73%がサステナビリティ情報開示に対する第三者保証を取得していたそうだ。日本企業については約81%(99社のうち80社、図7を参照)が第三者保証を取得していたということで、世界の平均よりは優れていることが分かる。その一方で、第三者保証の取得が過半数未満である国も多くみられる。

図6.世界における企業のサステナビリティ情報開示および第三者保証の実績(2023年)

出典: IFAC「THE STATE OF PLAY: SUSTAINABILITY DISCLOSURE AND ASSURANCE FIVE-YEAR TRENDS & ANALYSIS (2019-2023)」から引用

図7. 日本企業(上場企業の中で時価総額の大きい100社が調査対象)のサステナビリティ情報開示および第三者保証の取得状況

出典: IFAC「THE STATE OF PLAY: SUSTAINABILITY DISCLOSURE AND ASSURANCE FIVE-YEAR TRENDS & ANALYSIS (2019-2023)」から引用

本稿では、国際的なサステナビリティ情報開示に対する第三者保証義務化の動向について紹介してきた。各国の法規制や、国際的な基準の整備が進む中で大企業においてはスピード感をもって対応を進めていることが分かる。その上で、今後は限定的保証から合理的保証へのステップアップが求められる。より包括的にデータを検証されることになるということであり、企業は相応の準備が必要となるはずである。GHG排出量1つを取り上げたとしても、より透明性や一貫性を担保するためには、サプライチェーン全体でのデータの連携であったり、排出量算定の方法論の確立であったりと、多くの課題をクリアしていく必要がありそうである。企業単体で考える問題ではなく、サプライチェーンや各業界全体で取り組む必要があり、中小企業も巻き込んだ展開となる。

中小企業では、大多数で第三者保証の取得もしくは検討が至っていないと推察する。サステナビリティ情報開示が未展開の状況では、第三者保証の必要性を論じることに意味が無いが、取引先大企業は既に第三者保証を行うことで取引先からの信頼を得ていることを理解し、サプライチェーンでも同様な要求が為されることを認識しておく必要がある。この認識に立てば、将来の自社の対策や取引先企業からの要望への対応が円滑に出来ると考える。

引用

[i] https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[ii] https://www.sec.gov/newsroom/press-releases/2024-31

[iii] https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html

[iv] https://www.iaasb.org/publications/international-standard-sustainability-assurance-5000-general-requirements-sustainability-assurance

[v] https://www.ifrs.org/groups/international-sustainability-standards-board/

[vi] https://www.efrag.org/en/sustainability-reporting

[vii] https://www.ethicsboard.org/publications/final-pronouncement-international-ethics-standards-sustainability-assurance-including-international

[viii] https://commission.europa.eu/business-economy-euro/doing-business-eu/sustainability-due-diligence-responsible-business/corporate-sustainability-due-diligence_en

[ix] https://aasb.gov.au/news/australian-sustainability-reporting-standards-aasb-s1-and-aasb-s2-are-now-available-on-the-aasb-digital-standards-portal/

[x] https://auasb.gov.au/news/climate-and-sustainability-assurance-requirements-approved/

[xi] https://www.ifac.org/knowledge-gateway/discussion/state-play-sustainability-assurance