IAASBは国際サスティナビリティ保証業務に関する一般要求事項(International Standard on Sustainability Assurance:ISSA 5000)案を公表

~複雑化したサスティナビリティ基準統合を巡る動向も収斂するか~

(文責:坂野 佑馬)

2023年8月2日に国際監査・保証基準審議会(IAASB;International Auditing and Assurance Standards Board)※1は、国際サスティナビリティ保証基準「サスティナビリティ保証業務に関する一般要求事項(International Standard on Sustainability Assurance:ISSA 5000)」※2を公表し、パブリックコンサルテーションを開始した。2024年末を目途に最終的な規格とする予定である。

ここでIAASBの説明をさせていただく。同機関は、国際会計士連盟(IFAC)※3のなかに設置されている国際監査基準(ISA)の設定機関である。 世界各国の会計士、大学教授など18名のメンバーで構成され、オブザーバーとして、欧州委員会(EC)、日本からは金融庁等が参加している。急速に進んでいる会計基準の国際的な統合の潮流と同じく、監査基準の調和を図ろうとする活動を主導している。また、会計士の仕事として重要な保証業務に関する基準も作成も行っている。

このISSA 5000が承認されれば、世界中のすべての保証実務者が利用できる最も包括的なサスティナビリティ保証基準となる。同基準案では、あらゆる分野のサスティナビリティ情報開示に対する保証業務を対象として、対象範囲を限定して評価する「限定的保証」と、重要な虚偽報告等のリスク全体を評価する「合理的保証」の双方に関して、基準が定められる。対象となる情報開示は、6月に国際サスティナビリティ基準審議会(ISSB)が発表した気候・サスティナビリティ情報開示基準(S1、S2)※4のほか、EUの企業サスティナビリティ報告指令(CSRD)、民間のGRI、国際標準化機構(ISO)等に共通適用される。

「合理的保証」と「限定的保証」の違いは、最終的に保証対象の情報に対して付与される保証の水準の違いであり、合理的保証の方が、限定的保証よりも高い水準の保証が付与される。 合理的保証業務と限定的保証業務とでは、結果として表明される結論の形式や文言、実施すべき手続の種類や時期、 範囲が異なることが一般的だ。

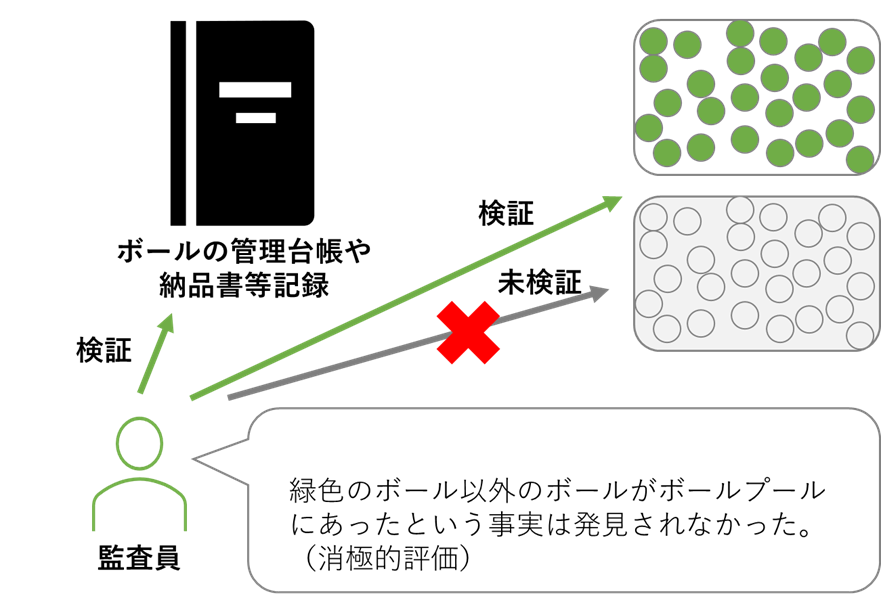

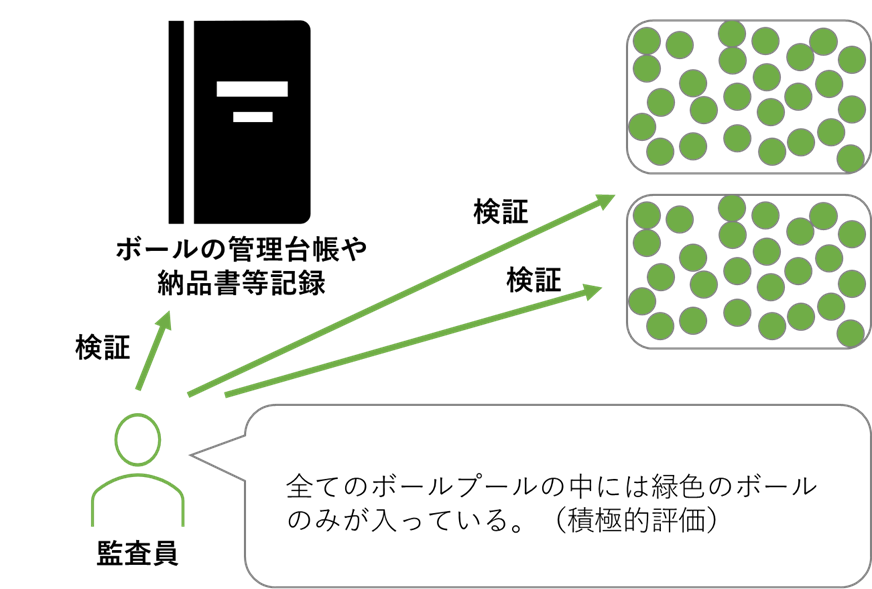

具体的に「限定的保証」及び「合理的保証」の違いを2ヵ所のボールプールの例を用いて説明をさせていただく。

【 「限定的保証」及び「合理的保証」の例 】

ボールプールの責任者は、「全てのボールプールの中には緑色のボールのみが入っている」と主張している。この主張が正確かどうかを検証しようとした場合、以下のように複数の方法が考えられ、その結果として得られる結論が異なる。

方法①:「限定的保証」の例

出所:KPMG社公表資料「Guide to Sustainability Report Assurance」を参考にBCJ作成

方法②:「合理的保証」の例

出所:KPMG社公表資料「Guide to Sustainability Report Assurance」を参考にBCJ作成

前述のISSBから6月に発表された気候・サステナビリティ情報開示基準(S1、S2)と此度の保証基準案が発表されたことで、複雑化していたサスティナビリティ基準の統合に関しても、一旦は落ち着くように映る。今後の展開としても、新たな基準が生み出されるのではなく、これらの新基準を改訂するようなかたちで変化していくのではなかろうか。

弊社NEWSでも先日ご紹介したが、オーストラリアでは国内の気候関連情報の開示義務化に向けた枠組みの構築に関してISSBの新基準を基に策定していく方針を示している。IAASBの新基準案に関しても、国際的に認められて行くことが予見される。企業は、世界、日本国内におけるサスティナビリティ基準を巡る今後の展開を注視していく必要があると考える。

引用

※4 https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/