EU域外企業向けのCSRD報告基準案(NESRS草案)が公表 ~ダブル・マテリアリティが企業として通常の対応になることに~

(文責:坂野 佑馬)

2024年11月7日、欧州財務報告諮問グループ(EFRAG;European Financial Reporting Advisory Group)[i]のサステナビリティ報告委員会(SRB;Sustainability Reporting Board)は、欧州企業を対象としたサステナビリティ報告義務化指令であるCSRD(Corporate Sustainability Reporting Directive)[ii]において、欧州域外企業が自社のサステナビリティ報告を実施する際の報告基準となるNESRS(“Non-EU” Sustainability Reporting Standards)の草案を公表した。[iii]EFRAGは、欧州委員会(EC)の技術的助言機関として、EU域内企業のサステナビリティ報告に関する基準である欧州サステナビリティ報告基準(ESRS;European Sustainability Reporting Standards)[iv]の策定も主導している。この取り組みは、 企業が環境、社会、ガバナンス(ESG)に関する情報を包括的かつ透明に報告することを目的としている。

CSRDではEC(European Community:欧州共同体)に対し、2026年6月30日までに最終的なNESRSを含む委任法を採択することを求めており、EFRAによるNESRS草案の提出は2025年第4四半期末を期限としている。そのため、EFRAGは2024年12月にNESRS草案を承認した後、2025年1月にNESRS草案のパブリックコンサルテーションを開始する予定である。

本稿では、此度発表されたNESRS草案の概要を紹介するが、その前にCSRDおよびESRSに関して簡単に紹介させていただく。

まず、CSRDの概要をお伝えしたい。前述のとおり、CSRDはEUにおける企業のサステナビリティ報告を義務付ける指令であるが、これは2014年から導入されていた企業に非財務及び多様性情報の開示を義務付ける指令(NFRD:Non-Financial Reporting Directive)[v]が基盤となっている。CSRDの対象は、従来のNFRDに比べて大幅に拡大されており、大企業だけでなく、EU内で事業を行う非EU企業や一部の中小企業も含まれている。この点、EUで取引をされる企業は注意されたい。

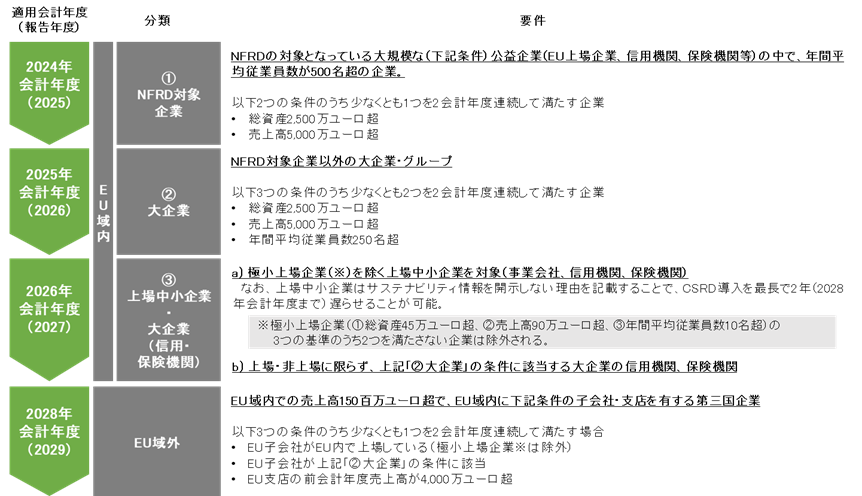

CSRDによる報告義務化は、2024年から開始され、最初は既存のNFRD対象企業に適用される。その後、規模や属性に応じて対象企業が拡大され、2028年には一部のEU域外に本拠地を置く企業も報告義務を負うことになる。CSRDの導入スケジュールと対象となる企業群を図1に示す。

図1. CSRDの導入スケジュールおよび対象企業群

出所: 企業の持続可能性報告に関する規則 (EU) 「DIRECTIVE (EU) 2022/2464」及びEU議会が2023年10月17日に採択したCSRD対象企業の基準値改定に関する法案「COMMISSION DELEGATED DIRECTIVE (EU) 2023/2775 of 17 October 2023 、加えてREGULATION (EU) No 575/2013よりBCJ作成

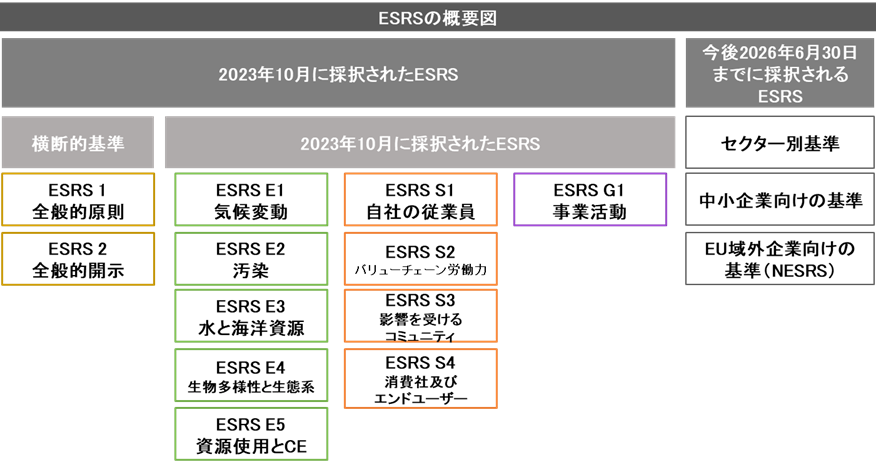

次に、ESRSの概要を紹介する。ESRSは、環境、社会、ガバナンスの3つの分野に分かれており、気候変動、生物多様性、人権、多様性、倫理的ガバナンスなどを網羅している。また、業界ごとの課題に対応するセクター別基準も含まれており、企業の持続可能性の取組を包括的に評価し、透明性と信頼性を向上させる仕組みとして構築されている。2023年10月の時点で一般的な要件及び開示項目を扱うESRS1及びESRS2を含む12の基準が採択された。当初は2024年6月末の時点で、「セクター別基準」、「中小企業向けの基準」およびNESRSも採択される予定であったが、2026年6月末まで延長となった。図2では、ESRSの構成図を示す。

因みに、弊社のルーツとなるドイツの社団法人B.A.U.M. eVのチェアパーソンを務めるYvonne Zwick 氏は、ESRSの「中小企業向け基準」の検討ワーキンググループに参加している。[vi]弊社では可能な範囲で情報をシェアしていくので注目いただけると幸甚である。

図2. ESRSの構成図

出所: ESRSの附属書1(Annex1)を参考にBCJ作成

さて、今回発表されたNESRS草案は、EU域内で重要な活動を行うEU域外企業が環境や人々に与える影響について説明責任を課し、EU域内市場での公平な競争条件を確保することを目的として設定されている。従い、NESRS草案の基本的な構成は、EU域内企業に適用されるESRSを踏襲している。

横断的な基準であるNESRS1及びNESRS2の草案に関しても、基本的にはESRS1とESRS2を踏襲しているが、NESRS草案におけるEU域外企業のサステナビリティ報告では「財務的マテリアリティ」をカバーする必要がない。ちなみに、ESRSにおける財務的マテリアリティとは、気候変動、汚染や社会が、短期、中期または長期にわたって、企業に与える財務的(企業の発展、財政状態および、経営成績、キャッシュ・フロー、資金調達、資本コスト等)な影響を指す。NESRS草案においては、財務的影響は把握しなければならないが、その重要性(マテリアリティ)を判断する必要はないとしている。

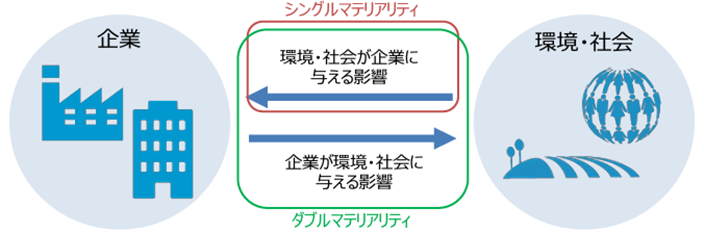

財務的マテリアリティの考え方は、ISSBのサステナビリティ開示基準とも共通するものである。一方で、ESRSおよびNESRSにおいては、財務マテリアリティと、その真逆の影響となる、企業が環境や人々に対してインパクトを与える事象「インパクト・マテリアリティ」についても考慮するダブル・マテリアリティを採用している(図3を参照)。NESRS草案においては、ISSBのサステナビリティ開示基準と共通しないインパクト・マテリアリティの情報開示に力点が置かれていると言える。

図3. シングル・マテリアリティとダブル・マテリアリティの概念図

出所: 経済産業省「サステナビリティ関連情報開示と企業価値創造の好循環に向けて」から引用

日本国内においては、ISSBのサステナビリティ開示基準を活用して一部の上場企業にサステナビリティ開示を義務化させることが検討されている。こうしたISSBのサステナビリティ開示基準を国内基準として活用する動きは、オーストラリアやシンガポールを含む多数の国で見受けられる。一方で、EUにおいてはCSRDを通じたESRS(NESRS)への対応のみを企業に求める姿勢である。CSRDにおいては、ESRSと同等と認められるサステナビリティ基準で代用した報告も承認するとしているが、現状として該当するサステナビリティ開示基準は明示されていない。情報を追う中では、EUはESRSが最も優れたサステナビリティ開示基準であるという自負があるように感じられる。

今後、CSRDの対象となる日本企業は、NESRSとISSBのサステナビリティ開示基準の双方への対応が求められるようになる可能性がある。双方の基準で求められる要求事項の差異を注意深く把握していく必要があるであろう。

引用

[ii] https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[iii] https://www.efrag.org/en/projects/noneu-groups-standard-setting/research-phase?page=meeting_documents

[iv] https://finance.ec.europa.eu/news/commission-adopts-european-sustainability-reporting-standards-2023-07-31_en

[v] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32014L0095

[vi] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/Press%20release%20-%20Announcement%20of%20EWGs%20FINAL.pdf