欧州におけるバイオディーゼル(HVO,HEFA)製造の現状

(文責: 青野 雅和)

非営利団体の欧州バイオディーゼル委員会(European Biodiesel Board:EBB)から、2025年7月にバイオディーセルに関する2024年統計報告書[i]を発表した。この報告書は、EU全体のバイオディーゼルの生産、消費、原料の使用、貿易動向に関する包括的な概要を示している。本稿では同報告書からEUのバイオディーゼル需給を紹介する。

The European Biodiesel Board (EBB)は17の加盟国にまたがる35社を超える会員企業と8つの国家協会を擁し、欧州のバイオディーゼル生産量の約70%を代表している非営利団体である。

欧州のバイオディーゼル生産に関して

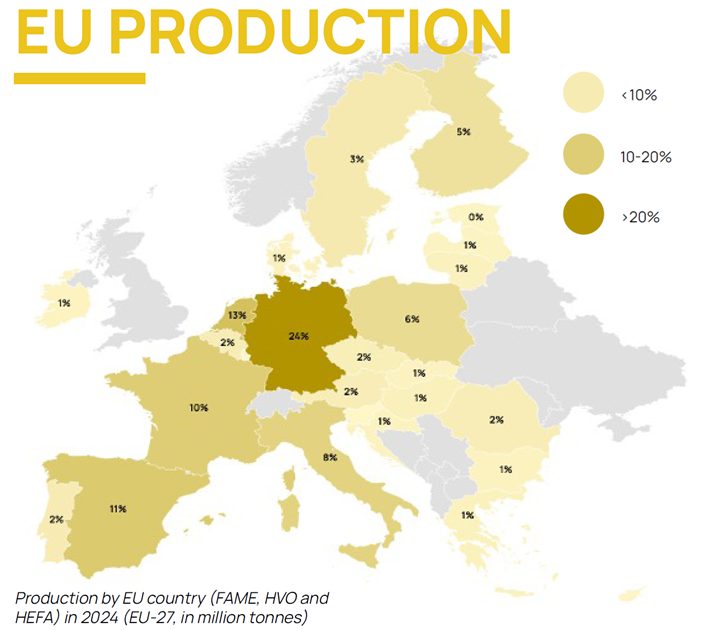

EUの2024年時点で、すべての種類のバイオディーゼル(FAME[ii]、HVO[iii]、HEFA[iv])を合計すると、ドイツがEU-27の生産量の24%を占め、最も大きなシェアを有している。次いでオランダ(13%)、スペイン(11%)、フランス(10%)、イタリア(8%)が続く。上位5カ国でEU全体のバイオディーゼル生産量の65%以上を占めており、欧州の西側での生産が集中していることが伺える。

図1 欧州のバイオディーゼル生産量

出典:EBB-Statistical-report-2024

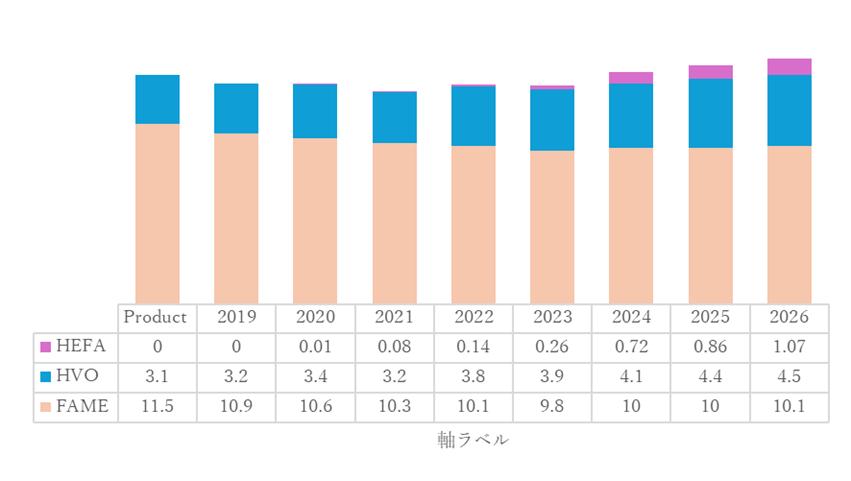

バイオディーゼルの種別生産量を図2に示す。FAMEが引き続き主導的地位を維持しつつ、HVOの生産量は緩やかながらも着実な成長を続け、2019年の約3.1百万トンから2026年までに約4.5百万トンに増加すると見込まれている。持続可能な航空燃料(SAF)として使用されるHEFAは、2020年から生産が開始されていることがわかるが、航空部門の脱炭素化の主要技術(燃料)として急速に普及しつつある。この理由としては、国際民間航空機関(ICAO)が主導し、(ICAO)が、国際航空における温室効果ガス排出量を削減するための国際的な枠組みCORSIA(Carbon Offsetting and Reduction Scheme for International Aviation)を2021年から導入したことに起因する。2024年以降のCO₂排出量を、2019年時点の85%未満に抑えるとともに、長期目標として、2050年までのカーボンニュートラルを目指す目標が採択された。そして、この目標達成にSAFが大きく貢献するとされていることから各国生産を展開しているのである。

欧州では2023年4月に航空燃料をグリーン化する法案「ReFuelEU Aviation[v]」において全ての航空燃料におけるSAFの比率を2035年に20%、2050年には70%にすることで合意されている。こうした厳しい法制度下でSAFは製造されているのである。ちなみに、米国政府は2050年に全ての航空燃料をSAFへ移行させると公表、日本は2030年時点のSAF使用量として、「本邦エアラインによる燃料使用量の10%をSAFに置き換える」との目標設置となっている。

図2 欧州の燃料別生産量の推移(単位 百万t)

出典:EBB-Statistical-report-2024よりBCJ編集

欧州のバイオディーゼルの需要に関して

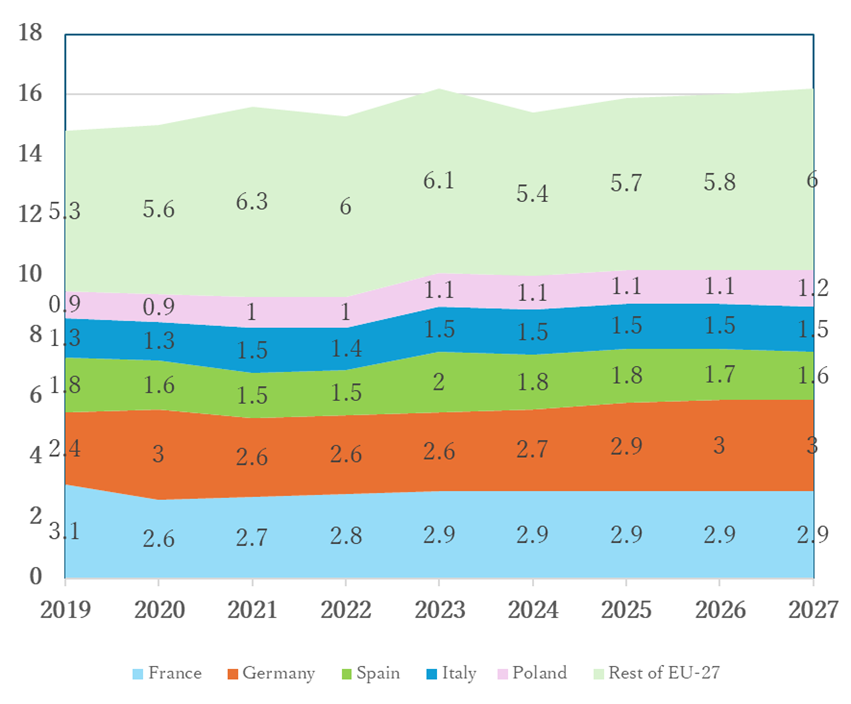

欧州におけるバイオディーゼルの主要消費国はドイツ、フランス、スペイン、イタリア、ポーランドの5か国である。ドイツとフランスは最大の消費国であり、高い需要水準を維持し続けている。2024年時点で、ドイツとフランス、スペインの3カ国で市場需要の約半数(48%)を消費している(図3参照)。

図3 欧州主要国のバイオディーゼルの需要量(単位 百万t)

出典:EBB-Statistical-report-2024よりBCJ編集

需要に関しては、前述のSAFの需要が増加していくが、海事分野では、国際海事機関(IMO)が策定した燃料EU海事規則(Fuel EU Maritime)の影響を受けバイオディーゼル需要は増加していくと推察される。Fuel EU MaritimeではEU/EEA(European Economic Area)海域を航行する船舶が使用する燃料には、ライフサイクル(Well-to-Wake)ベースのGHGエネルギー強度に一定の要件が課される。GHG強度の要件は、2020年の基準値である91.16 gCO2e/MJに対する減少率として設定されており、2035年には14.5%、2050年には80%の削減を求められる。HVOはドロップイン燃料として機能することから需要がある。

原料に関して

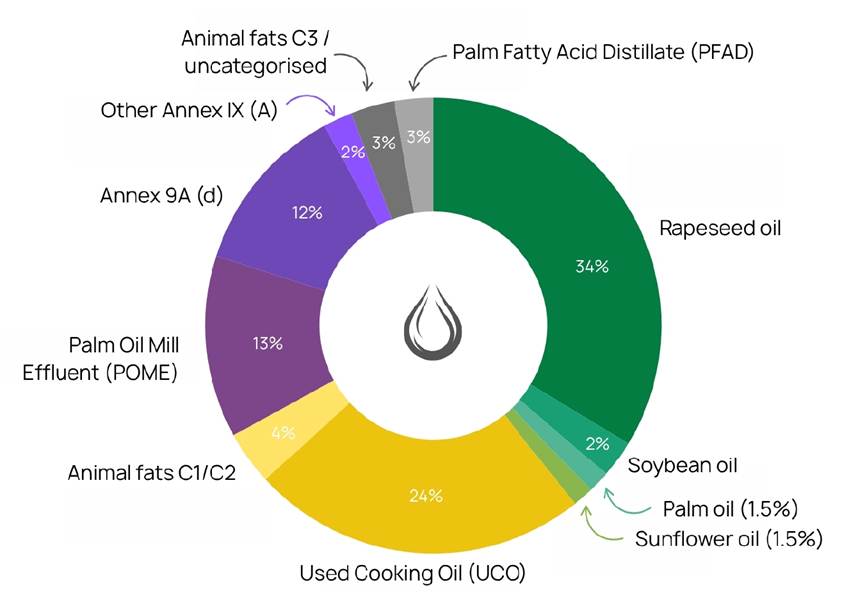

図4にEUの生産量を原料別に分類した。色は原料のグループを示している。作物由来の原料は緑色系、Annex IX(B)は黄色系、Annex IX(A)は紫色系、および「分類不能」は灰色系で示した。

HVO及びFAMEの主要な作物原料として菜種油が34%を占め、次いでUCO(使用済み食用油)が24%、POME(パーム油製造副産物)が13%を占める。「その他のAnnex IX(A)」には、粗グリセリン、使用済み漂白土、技術用コーン油、タール油、堆肥、下水汚泥が含まれる。これらの原料はそれぞれ、原料混合物の1%未満を占めている。

図4 FAMEおよびHVO生産における原料の使用内訳

出典:EBB-Statistical-report-2024

今後のEUの需給について

EUのバイオディーゼル需要が増加していることから、FAMEの輸入が拡大していくと推察していたが、実際にはアジアからのFAMEの輸入量は、2019年から2024年の間に約400万トンから200万トン強へと半減した。森林破壊を行っているインドネシアのパーム油製品が輸入規制対象となり、その後インドネシアから中国を経由してFAME製品としてEUに輸入されているのではないかとの疑惑の憶測が拡大した。その後、2025年2月10日に、中国由来のHVOを含むバイオ燃料のダンピングに対する確定課税が欧州で発効が為されたことの影響を受けていると考えられる。

欧州では引き続き、欧州森林破壊防止規則(EUDR)対象のバイオ燃料の中国経由での迂回行為や持続可能性に関する虚偽の主張に関連する根強い課題に注目している。一方、この事象を利用し、輸出を増加している国も見られる。マレーシアはUCO(廃食油)輸出を増やし、買い手を誘致するために先物市場を立ち上げている。またアルゼンチンも欧州向けにUCOを増加しているとのこと。

バイオディーゼルは航空燃料、船舶燃料に加え、建設機械、農業機械でもドロップイン燃料として利用可能であることから、脱炭素化が進まない建設業界としては非常に魅力的な燃料として注目を浴びている。日本では規格や税制上の課題が普及の妨げによりバイオディーゼル利用が拡大出来ていないが、利用土壌が整理された後には、その導入はすんなりと進拡大していくと推察する。

引用

[i] https://ebb-eu.org/news/ebb-statistical-report-2024/

[ii] FAME (フェイム) は、脂肪酸メチルエステル (Fatty Acid Methyl Ester) の略で、廃食油などを原料とするバイオディーゼル燃料の一種。軽油の代替燃料として、ディーゼルエンジンに混合して使用される。

[iii] HVO(水素化処理植物油)は、植物油や廃食油を水素化処理して製造される再生可能ディーゼル燃料で、従来の軽油とほぼ同じ性質を持ち、単独で、または混合して使用可能。

[iv] HEFA(水素化処理エステル・脂肪酸)は、廃食油や植物油を水素化処理して製造されるSAF(持続可能な航空燃料)の一種。

[v] https://baumconsult.co.jp/2023/05/10/eu%e3%81%a7%e8%88%aa%e7%a9%ba%e7%87%83%e6%96%99%e3%82%92%e3%82%b0%e3%83%aa%e3%83%bc%e3%83%b3%e5%8c%96%e3%81%99%e3%82%8b%e6%b3%95%e6%a1%88%e3%80%8crefueleu-aviation%e3%80%8d%e3%81%8c%e6%88%90%e7%ab%8b/