(文責: 青野 雅和)

2025年4月21日に弊社HP発信のClimate change solutions &Sustainable Reportより「国際海事機関(IMO)が海運業界のネットゼロ規制を承認」と題して、船舶燃料のGHG排出制限と炭素賦課金の導入が義務付けられたこと、2040年までに船舶由来のGHG排出量を65%削減とすることを紹介させていただいた[i]。船舶燃料に関しては、グリーンアンモニアやグリーン水素、グリーンメタン、最近ではHVOの利用実験が日本でも展開され将来の船舶燃料の最適解を模索する状況があることは読者の皆様もご承知と察するが、多くの自治体でもカーボンニュートラルポート化の枠組みの中で明確な最適解を得ている状況ではないことも同様にご承知のことであろう。海洋船舶燃料としてのLNGは2039年までFuelEU Maritimeに適合できる為、現在検討されているグリーン燃料は2040年以降にのみ必要となることから、時限的な余裕があることも影響していると推察する。

弊社では将来の船舶燃料の開発動向に関して紹介してきたが、本稿ではIMOネットゼロ枠組みに貢献するzero or near zero fuels(ZNZ 燃料)としての液化バイオメタンの動向を紹介することとする。ちなみに、船舶用液化バイオメタンは船舶用ディーゼルと比較して温室効果ガス排出量を平均80%削減達成する燃料である。

IMOネットゼロ枠組みの実装における船舶燃料利用のアメとムチ

基本的にIMOネットゼロ枠組みで定義される船舶燃料のGHG排出量は「Well-to-Wake:WtW(のGHG排出強度)」として定義される。具体的には、燃料を生産し、輸送し、船上で使用するまでのプロセス全体と、そこで発生するすべてのGHG排出物をカウントし、船舶燃料の数値として利用することとなる。

(1)ムチ:炭素強度(WtW)に応じた2030年までのGHGの削減量に応じた課税措置

2028年から2030年にかけて、船舶は出港から出港までの燃料消費量の炭素強度(WtW)に応じて段階的に課税される。2008年の基準値93.3 gCO₂eq/MJ(2008年の業界平均)を基準とし、約77.44 gCO₂eq/MJ以下の燃料排出量に対しては課税されることはない。

一方、77.44~89.57 gCO₂eq/MJを超える排出量に対しては100米ドル/mtCO₂eqの中程度の課税が、89.57 gCO₂eq/MJを超える排出量に対しては380米ドル/mtCO₂eqの高税率が課されることとなる。

(2)アメ:2034年まで及び以降のGHGの削減目標とインセンティブ

一方、上記の課税措置の将来のZNZ 燃料の利用を促す為、GHGの排出量削減のインセンティブは、2034年を一つの区切りとしている。2034年まで炭素強度(WtW)が19 gCO₂eq/MJ未満の燃料をZNZ 燃料と定義し、2034年以降は同様に排出量が14 gCO₂eq/MJ未満の燃料をZNZ 燃料として定義されることとなる。2027年3月1日までに詳細なガイダンスが発表される予定である。

LNG船の動向

グリーンメタノールにはバイオメタノール(液化バイオメタン)とe-メタノール(液化e-メタン)の2種類あるが、世界で利用されている船舶でのLNG燃料の次のステップはバイオメタノールであり、最終段階は、e-LNGまたは再生可能合成LNGとして知られるe-メタノールに移っていく。現在、世界中で約638隻のLNG船が運航されており、この1年間で3分の1以上増加した。2028年末までには、この数は1,200隻を超えるだろう。3年間でほぼ倍増だ。液化バイオメタンは化学的には、バイオメタンガスは天然ガスと同じCH4である。「通常の」LNGで動く船舶のエンジンにシームレスに使用できる。また、LNGインフラのある港で簡単に輸送、貯蔵、保管ができる。新たな特別なインフラを構築するための膨大な投資と時間は必要ない。

加えて、DNVによれば、長距離輸送において、液化天然ガス(LNG)を燃料とする船舶に液化バイオメタンを使用すれば、GHG排出量を削減できる。液化バイオメタンはLNGのドロップイン代替燃料であるため、船舶のエンジンに大きな改造を加える必要がない。LNG船は、総トン数では世界の船隊の7%に過ぎないが、新造船の発注量の3分の1以上を占め、新造代替燃料船のほぼ4分の3を占めている。

液化バイオメタンの製造動向

日本では、過去には下水処理場由来で製造した消化ガスをバイオメタンガスとしてガス発電で利用したり、都市ガスの導管にブレンドして再供給することも行われてきた経緯がある。現在、日本の記事で頻繁に見るグリーンメタノールはどちらかというとe-メタノールの製造に関するMOUが多いかも知れない。

液化バイオメタンは、欧州と米国で容易に入手可能な量が増えている。

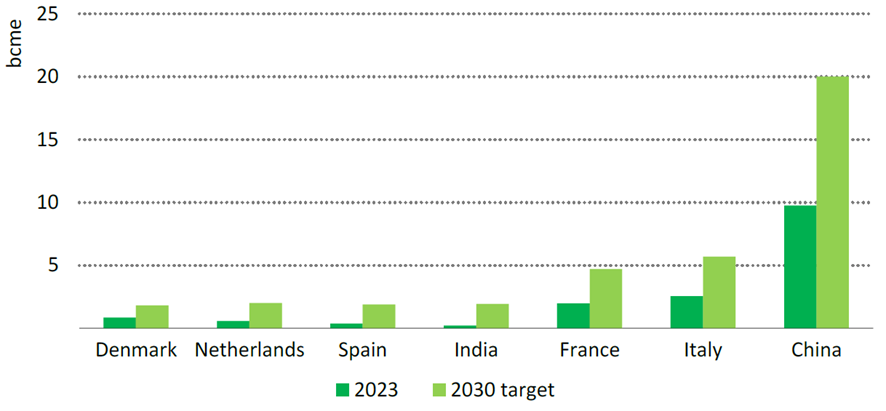

SEA-LNG の報告によれば[ii]、2023年には、欧州のバイオガスとバイオメタンを合わせた生産量は21%増加し、220億立方メートル(BCM)に達し、これはEUのガス消費量の7%に相当する。IEA[iii]によれば、バイオガスの2023年の生産量は図1に掲載した特定の国だけの総量で30bcmeを超えている。アジアでは中国とインドが主要な生産国であり、供給量は世界的に増加している。特に中国での2030年の目標値は20bcmeと飛びぬけている。

図1 2023年のバイオガス生産量と2030年の目標値

出典:IEA.CC BY 4.0.

また、バンカリングのインフラ設備としてはアジア、ヨーロッパ、北米の約70の港で液化バイオメタン燃料を提供する準備が整っている。では、本論である液化バイオメタンの製造事業化に向けた事例を紹介しよう。

- 英国:Shell社

2023年に、同社は欧州最大のバイオメタン生産者であるNature Energy社(本社デンマークのオーデンセ)を買収し、2024年10月に100トンのバイオメタンを海上輸送のグローバル企業であるCMA CGM社のコンテナ船TIVOLIに供給した。

- スウェーデン:St1社、St1 Biokraft社、Nordion Energi社

スウェーデンのエネルギー企業のSt1とSt1 BiokraftがNordion Energiと協力し、スウェーデンで生産された液化バイオメタンを、ヨーテボリ港の519番埠頭にあるTerntank社所有の石油・化学品タンカーである2017年建造のTern Oceanに供給したパイロット事業である。St1とSt1 Biokraftは、2026年末までに海事部門向け液化バイオメタンの大規模サプライヤーになることを目指しており、スウェーデン全土に複数の新しい生産施設を計画している。また、Nordion Energiは2026年にヨーテボリ港にバイオメタン液化施設を建設する予定である[iv]。この施設は西スウェーデンのガス網に接続され、ガス網に接続されたバイオメタン生産者が海上市場に参入する新たな機会を創出することに繋がる。

- スウェーデン:Gasum社

Gasum社は5つのバイオガスプラントを計画しており[v]、いずれも年間120GWhの液化バイオガスを生産する予定である。さらに、他のプラントから回収した圧縮バイオガスを液化バイオガスに加工する方法も検討しており、効率向上と液化バイオガスの供給拡大を目指している。

- ドイツ:Uniper社

2024年7月、ドイツのエネルギー会社ユニパーは、ロッテルダムのGATEターミナルで液化バイオメタン生産を開始すると発表。

- オランダ:Titan Clean Fuels社

Titan Clean Fuels 社はISCC認証のLBMのみを提供しており、食品生産チェーンと競合することはない燃料であるとのこと[vi]。また同社はUECCは同社と燃料供給契約を締結しており、Sail for Changeプログラム[vii]に基づき、最低12,000トンのISCC-EU認証マスバランスLBMを2025年内に供給する予定である。

- 日本:三菱ガス化学(株)

同社は24年6月に新潟県が所有する下水道の終末処理場から発生する消化ガス由来のバイオメタノール製造を同者新潟工場で開始。新潟県がISCC PLUS認証を取得したことで、同社のバイオメタノールはISCC PLUS認証品として提供することが可能となっている。

なお、同社は2025年5月22日にTRE ホールディングス株式会社が供給する木質資源や廃棄物から得た合成ガスを原料に、グリーンメタノールの製造・販売の事業化検証に関する覚書を締結したことを公表[viii]。e-メタノールとしては日本初の試みとなる。

船舶燃料の選択肢として有望視されるのは液化バイオメタンとHVO

日本では横浜港で世界大手の総合物流企業であるマースクAS社が三菱ガス化学から液化バイオメタンのバンカリングを受けると公表されているが、日本で利用されている既存メタノールは化石燃料由来であり、ほぼ全量を輸入で賄っている。国内の輸入基地は千葉、新潟、姫路、広島に、二次基地が苫小牧、名古屋、水島、戸畑に立地している。なお、国土交通省の「メタノールバンカリング拠点のあり方検討会」資料では「メタノールバンカリングの需要が拡大した場合、タンク新設に加え、既存製油所等のタンクをメタノールタンクへ転用することも想定される[ix]。」との記述があり、世界的な需要の伸びを予測していることが伺われる。

本稿でも上述で紹介した通り、液化バイオメタンはすでに商業的に利用可能であり、FuelEU MaritimeやIMOネットゼロ枠組みによって、海運業界のGHG削減の取り組みを可能とする燃料として有望視されている。もちろんメタンスリップの問題を認識しており、今後も効果的に対処して液化バイオメタンは世界全体への供給量を伸ばしていくであろう。

現時点での船舶はドロップイン燃料として2つの選択肢が有望と考える。LNGに改造していない船舶は現ディーゼル燃料としての代替としてHVOを利用することが可能である。一方、既にLNG船への改造を行った船舶やLNG新造船はLNGから液化バイオメタンへと燃料利用は移行していくであろう。

引用

[i] 国際海事機関(IMO)が海運業界のネットゼロ規制を承認 ~船舶燃料のGHG排出制限と炭素賦課金の導入が義務付けられることに~(BCJ)

国際海事機関(IMO)が海運業界のネットゼロ規制を承認 ~船舶燃料のGHG排出制限と炭素賦課金の導入が義務付けられることに~

(文責: 坂野 佑馬) 2025年4月11日、国際海事機関(IMO)は、2050年までに海運業界のネットゼロ(全てのGHGについて排出量を正味ゼロとすること)を目指す新たな規制…

LNG PATHWAY - THE PRACTICAL AND REALISTIC ROUTE SEA-LNG

[iii] Outlook for Biogas and Biomethane

[iv] https://nordionenergi.se/engelska/nordionenergi/news/nordionenergiinvestsinbiogasliquefactionplantintheportofgothenburg.5.67a96ffc19386159afc10e7b.html

[v] https://www.gasum.com/en/gasum/supply-chain/biogas-plants/development-projects/

[vi] https://titan-cleanfuels.com/low-carbon-solutions/

[vii] ユナイテッド・ヨーロピアン・カー・キャリアーズ(UECC)が展開する、再生可能燃料で動く船舶で自動車メーカーの車両を輸送するサステナビリティ・プログラム。

[viii] https://www.mgc.co.jp/corporate/news/2025/250522.html

[ix] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.mlit.go.jp/report/press/content/001873310.pdf